Modelo lineal dinámico (Dynamic Linear Model)¶

Modelos en espacio de estados:¶

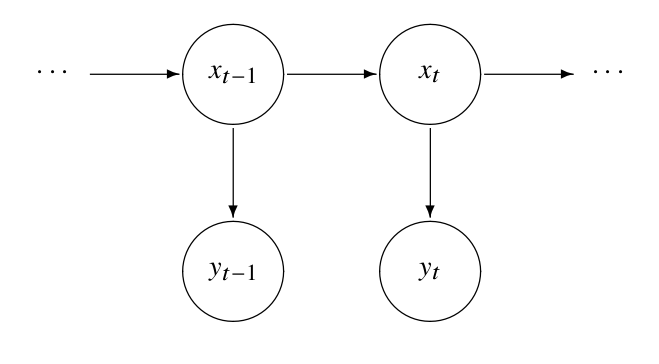

La idea de los modelos en espacio de estados es poder representar procesos que tienen una dinámica interna, es decir:

Poseen un estado \(x_t\), que evoluciona en el tiempo, y que en general no es observable.

Podemos medir uno o más valores \(y_t\), denominados observaciones, y cuyo comportamiento depende del estado \(x_t\) en que se encuentra el proceso.

Problemas:¶

Dadas las observaciones \(y_0,\ldots,y_n\), ¿como reconstruimos \(x_0,\ldots,x_n\)?

Dado un conjunto de observaciones \(y_0,\ldots,y_n\), ¿cómo ajustamos un modelo a la evolución del estado \(x\)?

¿Como podemos predecir estados/observaciones futuras?

Diagrama:¶

Ejemplos de modelos:¶

Modelos con estados continuos y observaciones continuas (sistemas dinámicos de tiempo discreto con ruido)

Para ello se estudian herramientas matriciales, en particular el filtro de Kalman.

Se aplican en general cuando hay un modelo físico subyacente.

Un ejemplo de esto es el Modelo lineal dinámico.

Modelos con estados discretos y observaciones discretas o continuas.

En este caso una buena técnica es usar Modelos de Markov Escondidos.

Los estados representan situaciones en las que se encuentra el sistema que generan respuestas distintas de acuerdo a ellos (ej: lluvioso/seco, símbolo transmitido 0 o 1, etc.)

Dynamic Linear Model (DLM)¶

El modelo lineal dinámico es un modelo en espacio de estados que se compone de:

Un estado \(x_t\), que puede ser vectorial si el sistema presenta múltiples variables de interés.

Una ecuación de evolución (dinámica lineal) que dice como se genera \(x_{t+1}\) a partir de \(x_t\) y el ruido de estado \(w_t\).

Una observación \(y_t\), que puede ser vectorial si tenemos múltiples medidas del sistema relacionadas entre sí.

Una ecuación de observación (lineal) que indica cómo se calculan las las observaciones a partir de \(x_t\) y el ruido de observación \(v_t\).

Ejemplo: Calentamiento global¶

Volvamos a analizar la serie globtemp de la biblioteca:

globtemp = astsa.globtemp

globtemp.plot();

plt.title("Desvíos de la temperatura media global respecto al promedio 1951-1980, en °C");

Estado y observación:¶

La serie presenta una evolución temporal lenta correspondiente a la temperatura media.

Pero presenta variaciones anuales rápidas de mayor varianza producto de la observación.

Modelo:¶

Sea \(x_t\) la tendencia central de la temperatura e \(y_t\) la temperatura real medida.

Propongamos un modelo de la forma:

con \(\phi\) y \(a\) parámetros a ajustar, \(w_t\) y \(v_t\) ruido blanco de varianzas \(\sigma_w^2\) y \(\sigma_v^2\), también a ajustar.

Problemas para la estimación:¶

Tenemos \(4\) parámetros a ajustar: \(\phi\), \(a\), \(\sigma_w^2\) y \(\sigma_v^2\). Si supiéramos la secuencia de estados \(x_t\), entonces:

La ecuación de \(x_t\) es un AR(1) de parámetros \(\phi\) y \(\sigma_w^2\). Se podría ajustar como vimos anteriormente.

\(y_t-ax_t = v_t\) por lo que dicho residuo debería ser ruido blanco de varianza \(\sigma_v^2\) que podríamos estimar.

Problema:

Solo conocemos \(y_t\). ¿Cómo podemos reconstruir el valor “más probable” de \(x_t\) a partir de estos datos?

Estimación de estados¶

Un primer problema entonces es, dados:

Un modelo conocido de estado-observación como el anterior.

un conjunto de observaciones \(\{y_1,\ldots,y_n\} = y^n\) hasta tiempo \(n\),

como estimar el valor de \(x_t\) subyacente.

Notación:

Si \(t=n\) el problema se llama filtrado (filtering), es decir recuperar el estado actual con las observaciones hasta ahora.

Si \(t<n\), el problema se llama suavizado (smoothing) porque puedo usar información del futuro para recuperar el estado.

Si \(t>n\), tenemos el problema de predicción.

La solución a este problema es el filtro de Kalman o el suavizador de Kalman, según el caso.

Filtro de Kalman¶

Comencemos con el caso \(n=t\), en este caso queremos hallar el mejor estimador de \(x_t\) usando \(y_1,\ldots,y_t\). El mejor estimador en términos de error cuadrático medio es:

y la varianza del error de estimación está dada por:

En el caso Gaussiano, este estimador se puede hallar mediante una recursión denominada filtro de Kalman, que veremos a continuación para el modelo unidimensional anterior.

Filtro de Kalman: modelo¶

Supongamos un modelo de la forma:

Con \(\phi\) y \(a\) dados, así como las varianzas de los ruidos \(\sigma_w^2\) y \(\sigma_v^2\). Supongamos que el proceso comienza en una condición inicial \(x_0\) con distribución \(N(\mu_0,\sigma_0^2)\).

El proceso se descompone en dos pasos, que luego se aplican de forma recursiva:

Conociendo la estimación \(x_{t-1}^{t-1}\), realizo la predicción a un paso \(x_{t}^{t-1}\) y estimo su varianza \(P_{t}^{t-1}\).

Con la observación \(y_t\), calculo la diferencia entre lo observado y lo que esperaba observar de acuerdo a la predicción realizada.

Se realiza la corrección de \(x_{t}^{t-1}\) ponderando el error anterior por la ganancia de Kalman (el coeficiente adecuado), calculando \(x_t^t\) y \(P_t^t\).

Filtro de Kalman, algoritmo.¶

Dado un modelo en espacio de estados como los anteriores, con condición inicial \(N(\mu_0,\Sigma_0)\) realizamos la siguiente iteración:

Se fija \(x_0^0 = \mu_0\) y \(P_0^0 = \sigma_0^2\) es decir la estimación inicial corresponde a la media y varianza de la condición inicial.

Se actualiza la predicción del estado siguiente usando la info hasta \(t-1\) y su error:

\[\begin{split}\begin{align} x_t^{t-1} &= \phi x_{t-1}^{t-1} \\ P_{t}^{t-1} &= \phi^2 P_{t-1}^{t-1} + \sigma_w^2. \end{align}\end{split}\]Considero la nueva información \(y_t\) y calculo la innovación o error de predicción:

\[\epsilon_t = y_t - ax_t^{t-1}\]Corrijo la estimación y construyo la nueva: $\(\begin{align}x_t^t &= x_t^{t-1} + K_t (y_t - ax_t^{t-1}), \\ P_{t}^{t} &= [1-K_ta] P_{t}^{t-1},\end{align}\)$ siendo

\[ K_t = \frac{P_t^{t-1}a}{a^2P_t^{t-1} + \sigma_v^2}\]la ganancia de Kalman.

Otra interpretación:¶

La ecuación de actualización anterior se puede interpretar también como:

Propago la información hasta \(t-1\) al paso siguiente: $\(\begin{align} x_t^{t-1} &= \phi x_{t-1}^{t-1} \\ P_{t}^{t-1} &= \phi^2 P_{t-1}^{t-1} + \sigma_w^2. \end{align}\)$

Mejoro la predicción haciendo una combinación lineal entre lo que observo y lo que estimo:

\[x_t^t = x_t^{t-1} + K_t (y_t - ax_t^{t-1}) = (1-K_t a) x_t^{t-1} + K_t y_t = \frac{\sigma_v^2}{a^2P_t^{t-1} + \sigma_v^2}x_t^{t-1} + \frac{a^2P_t^{t-1}}{a^2P_t^{t-1} + \sigma_v^2} y_t\]

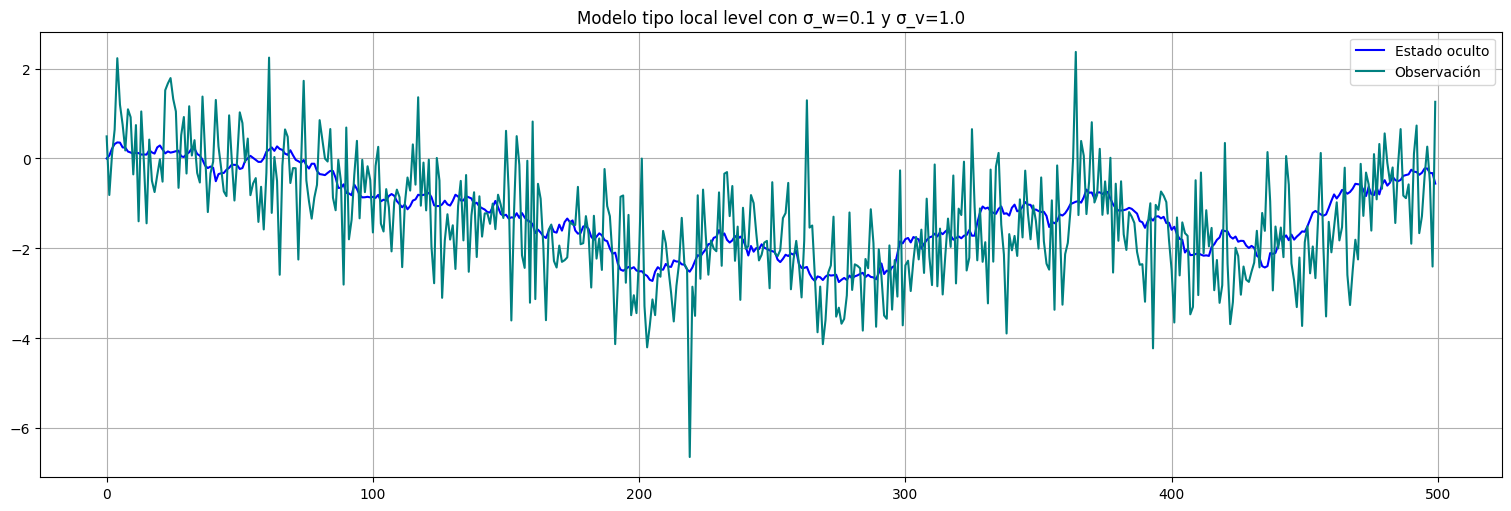

Ejemplo (local level model):¶

Tomemos un modelo conocido y apliquemos el procedimiento anterior. Para ello, consideremos el llamado local level model:

Es decir, tomemos \(\phi=1\), \(a=1\) y el estado es entonces un paseo al azar con ruido de varianza \(\sigma_w^2\). Pero éste es medido a través de un ruido de varianza \(\sigma_v^2\).

Observación: si \(\sigma_w^2\ll \sigma_v^2\), tenemos un paseo al azar que se mueve lentamente pero que observamos con mucho ruido. Sirve para extraer tendencias centrales. El filtro debería promediar las observaciones cercanas para eliminar el ruido de observación y recuperar el estado.

n=500 #cant de observaciones

sigmaw = 0.1

sigmav = 1.0

x0 = 0 #condición inicial

w=np.random.normal(0,sigmaw,n-1) #ruido blanco

x = np.concatenate(([x0],np.cumsum(w))) #genero el x acumulando los ruidos, esto es el paseo al azar de base

v=np.random.normal(0,sigmav,n) #ruido de observación

y=x+v #genero la observación

x=pd.Series(x)

y=pd.Series(y)

x.plot(color="blue", label="Estado oculto")

y.plot(color="teal", label="Observación")

plt.title(f"Modelo tipo local level con σ_w={sigmaw} y σ_v={sigmav}");

plt.legend();

Aplicación del filtro de Kalman¶

La biblioteca statsmodels.tsa ya tiene varios modelos de espacio de estados pre-implementados, entre ellos el Local Level Model. Es un caso particular del modelo UnobservedComponents. En este caso, creamos un modelo de tipo 'local level' y le fijamos los parámetros para que use los verdaderos (más adelante veremos cómo estimarlos).

En este modelo los parámetros se llaman:

'sigma2.irregular'que corresponde a \(\sigma_v^2\).'sigma2.level'que corresponde a \(\sigma_w^2\).

from statsmodels.tsa.api import UnobservedComponents

model = UnobservedComponents(y, 'local level')

#Hago el fit, pero en realidad le fijamos todos los parámetros:

fit = model.fit_constrained({'sigma2.irregular': sigmav**2, 'sigma2.level': sigmaw**2})

fit.summary()

| Dep. Variable: | y | No. Observations: | 500 |

|---|---|---|---|

| Model: | local level | Log Likelihood | -725.662 |

| Date: | Tue, 03 Jun 2025 | AIC | 1451.323 |

| Time: | 17:51:38 | BIC | 1451.323 |

| Sample: | 0 | HQIC | 1451.323 |

| - 500 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2.irregular (fixed) | 1.0000 | nan | nan | nan | nan | nan |

| sigma2.level (fixed) | 0.0100 | nan | nan | nan | nan | nan |

| Ljung-Box (L1) (Q): | 0.57 | Jarque-Bera (JB): | 8.74 |

|---|---|---|---|

| Prob(Q): | 0.45 | Prob(JB): | 0.01 |

| Heteroskedasticity (H): | 1.12 | Skew: | 0.06 |

| Prob(H) (two-sided): | 0.46 | Kurtosis: | 3.64 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Luego mediante la función get_prediction podemos obtener las predicciones

Importante: el parámetro information_set indica si queremos filtrar, suavizar o predecir. En este caso filtraremos:

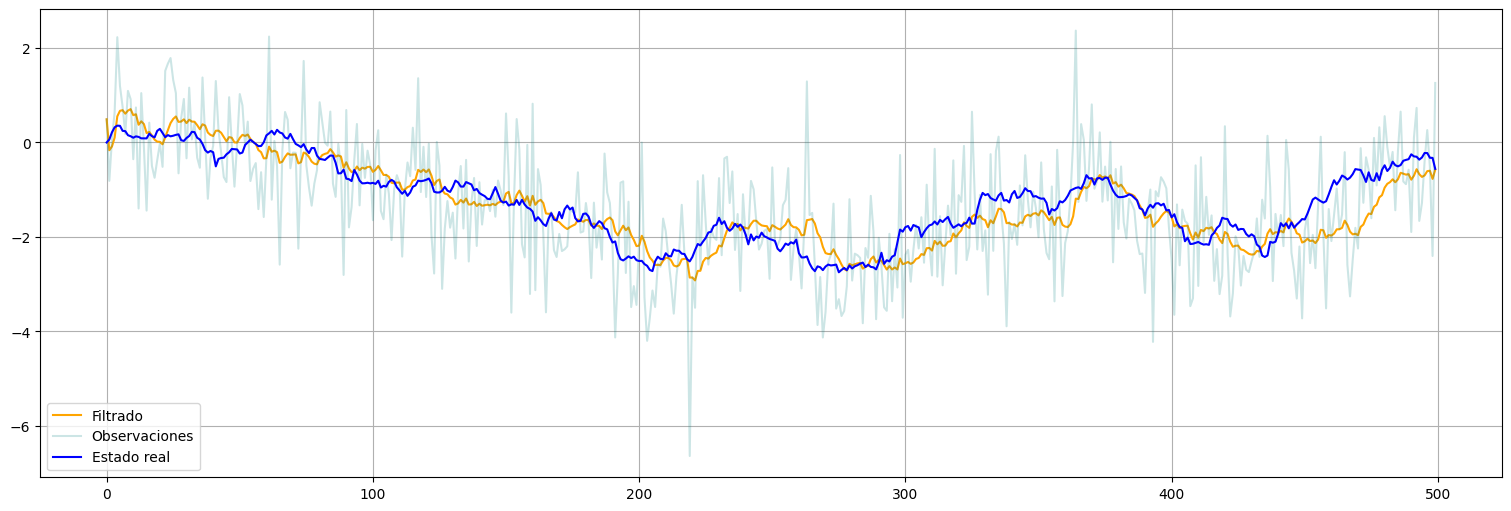

filtered = fit.get_prediction(0,n-1, information_set="filtered")

xhat = filtered.predicted_mean

xhat = pd.Series(xhat)

xhat.plot(color="orange", label="Filtrado")

y.plot(alpha=0.2, color="teal", label="Observaciones")

x.plot(color="blue", label="Estado real")

plt.legend();

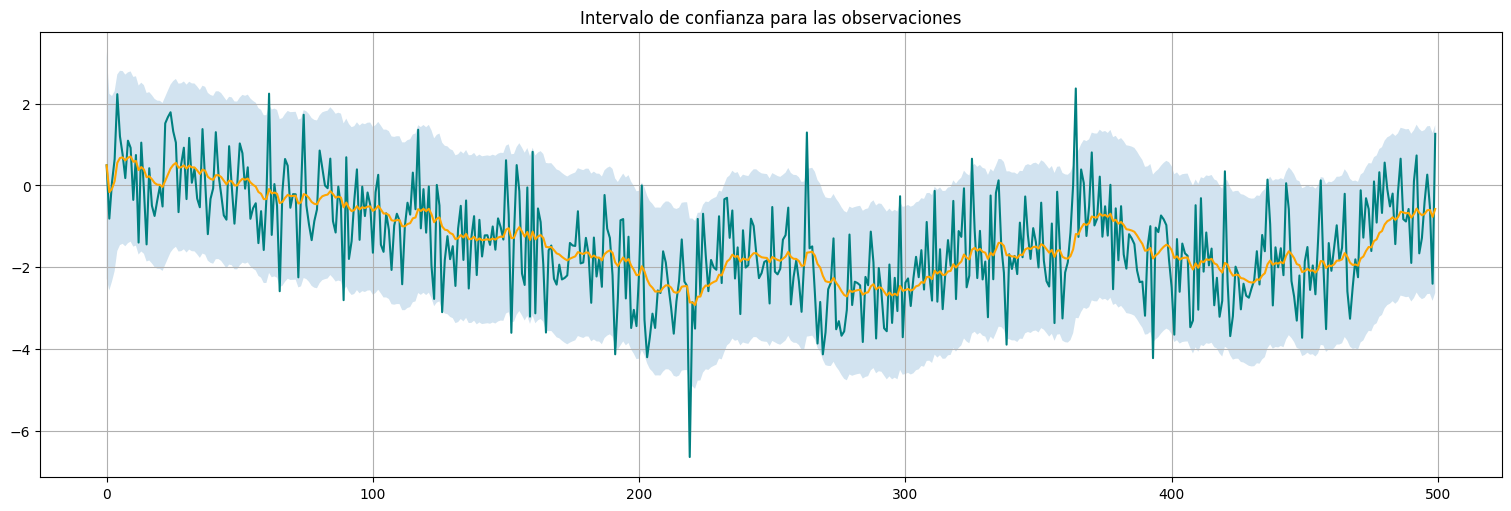

También podemos obtener intervalos de confianza para los valores de observación:

confint = filtered.conf_int()

y.plot(color="teal")

xhat.plot(color="orange")

plt.fill_between(x.index,confint["lower y"], confint["upper y"],alpha=0.2)

plt.title("Intervalo de confianza para las observaciones");

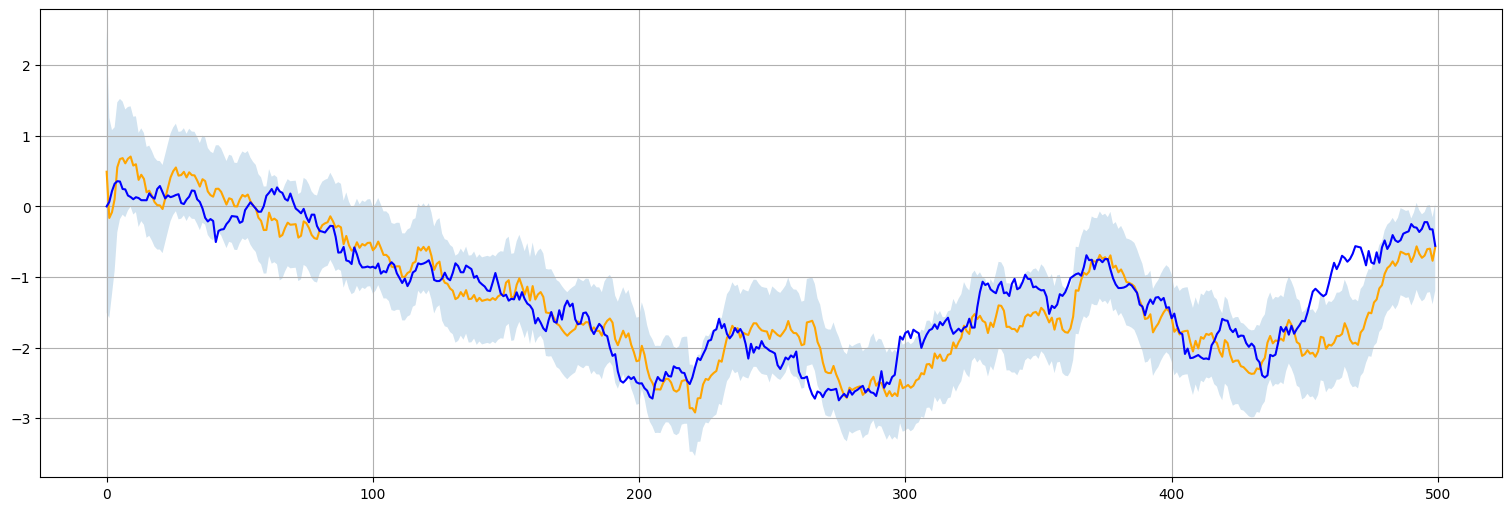

Y por último para los valores del estado oculto:

varxhat = fit.states.filtered_cov["level"].values

varxhat = pd.Series(varxhat)

xhat.plot(color="orange", label="Filtrado")

x.plot(color="blue", label="Estado real (oculto)")

plt.fill_between(x.index,xhat-2*np.sqrt(varxhat), xhat+2*np.sqrt(varxhat),alpha=0.2);

Veamos que la estimación \(P_t^t\) de la varianza del estimador de estado está convergiendo también a un punto fijo:

fit.states.filtered_cov

| level | ||

|---|---|---|

| level | 0 | 0.999999 |

| 1 | 0.502487 | |

| 2 | 0.338837 | |

| 3 | 0.258621 | |

| 4 | 0.211742 | |

| ... | ... | |

| 495 | 0.095125 | |

| 496 | 0.095125 | |

| 497 | 0.095125 | |

| 498 | 0.095125 | |

| 499 | 0.095125 |

500 rows × 1 columns

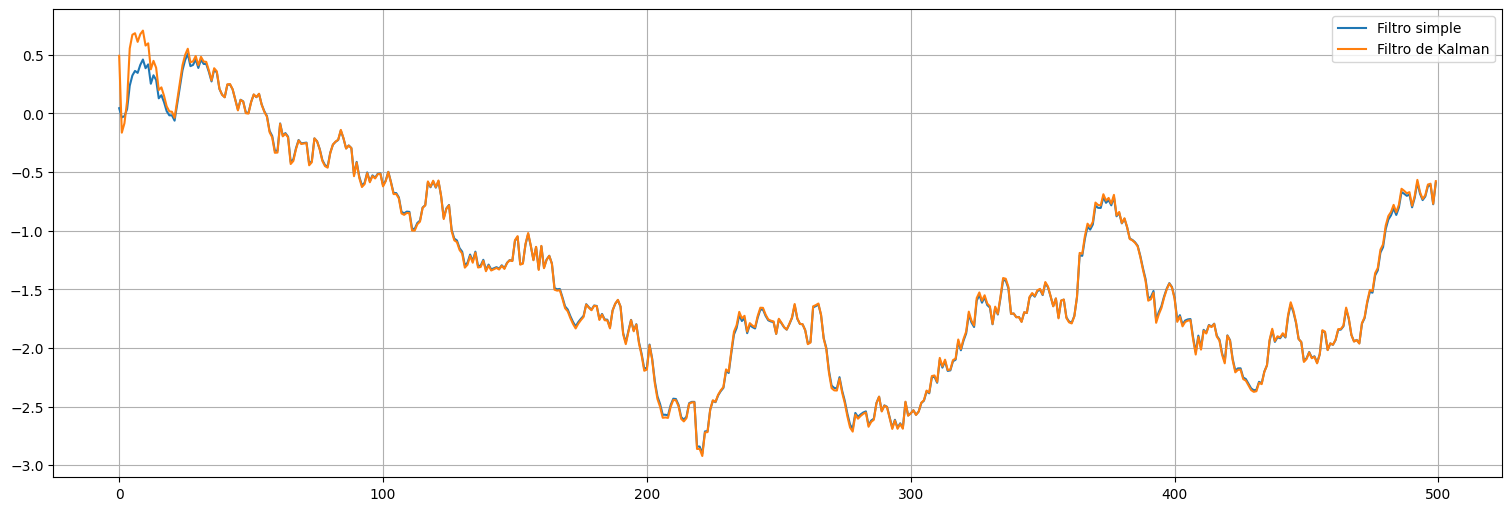

Es decir que el filtro en régimen está haciendo aproximadamente (recordar que \(a=1\) en este caso):

O bien sustituyendo los valores \(\sigma_v^2=1\) y \(P_t^t\approx 0.1\) para nuestro caso:

from scipy.signal import lfilter

x2 = lfilter([0.1],[1.1,-1],y)

x2 = pd.Series(x2)

x2.plot(label="Filtro simple")

xhat.plot(label="Filtro de Kalman")

plt.legend();

Observación: La idea del Filtro de Kalman es que descubre automáticamente los ponderadores óptimos!!!

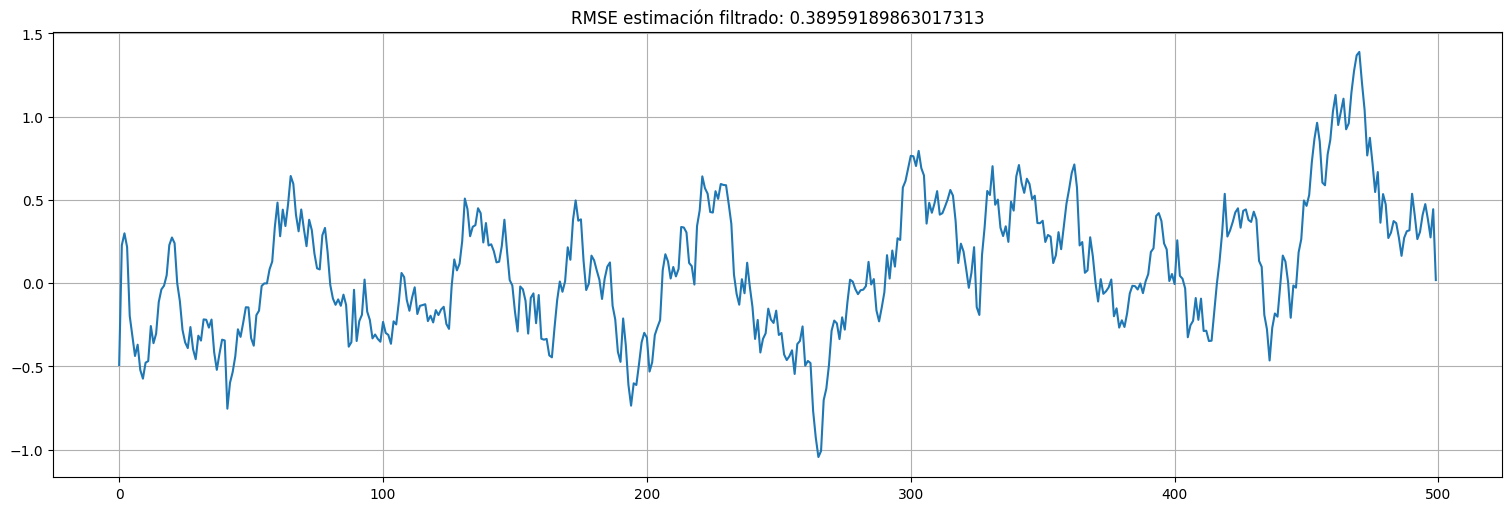

Análisis de residuos¶

Primero veamos el tamaño del error de estimación por filtrado:

residuos = x - xhat

residuos.plot();

plt.title(f"RMSE estimación filtrado: {np.std(residuos)}");

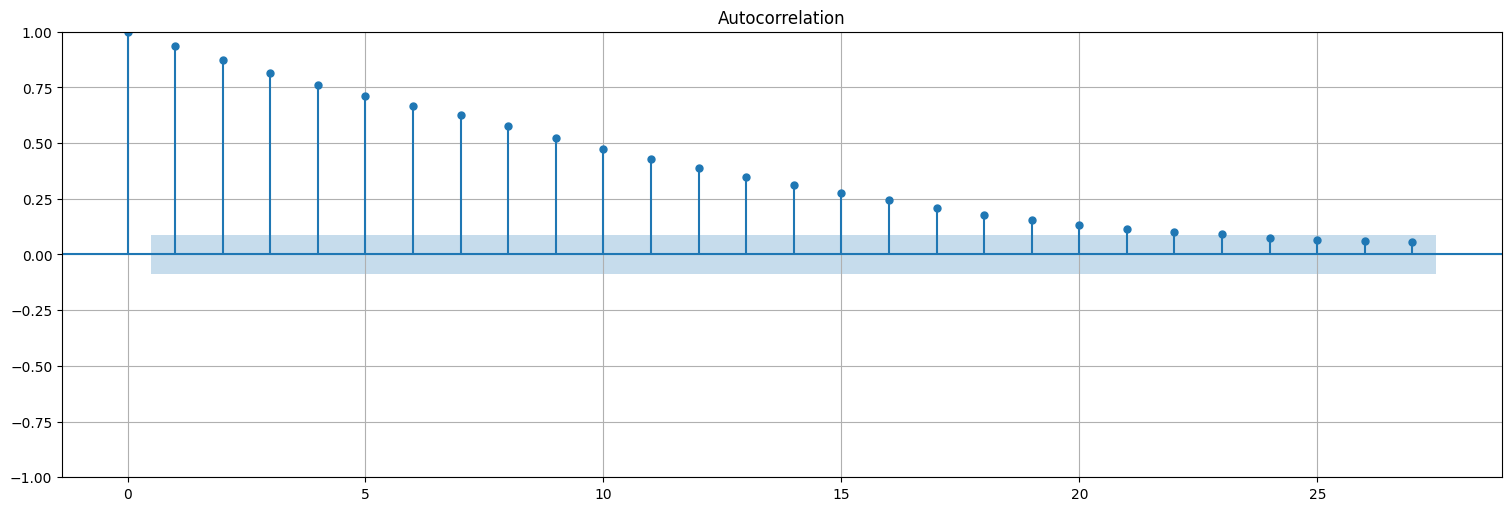

Observación importante:¶

Uno esperaría que los residuos del filtrado, es decir \(x_t - x_t^t\) queden ruido blanco, pero esto no es así!

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

plot_acf(residuos, bartlett_confint=False);

¿Por qué? Porque usamos \(y_t\) para calcular \(x_t^t\) y este contiene información de \(x_t\)!

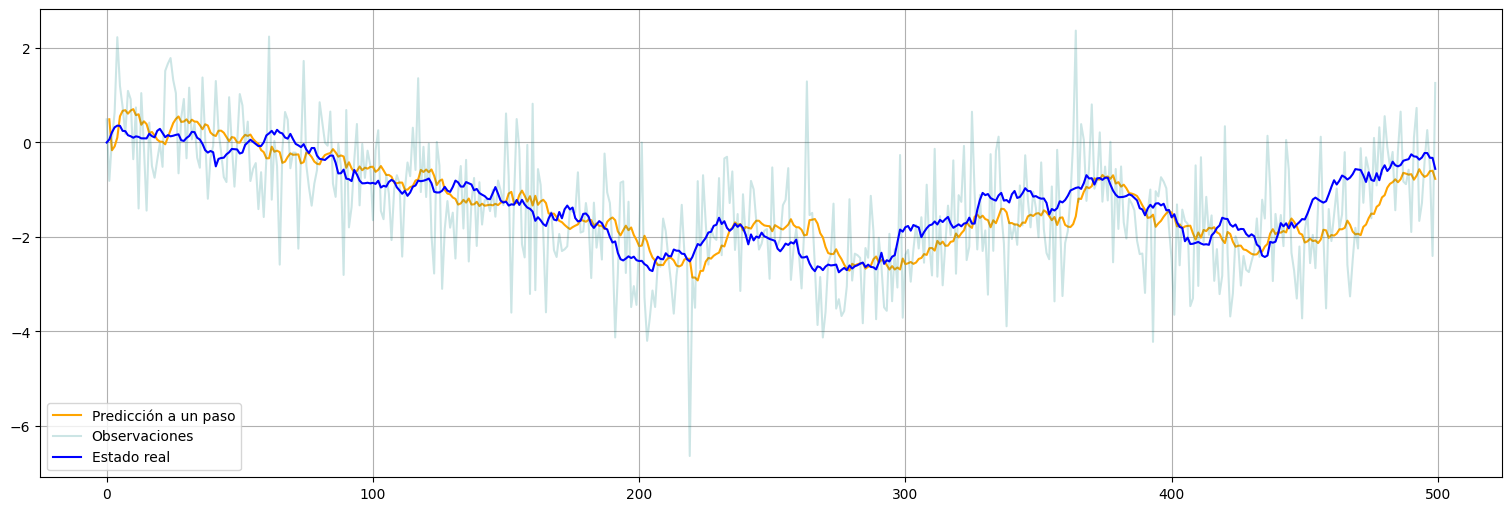

Análisis de innovaciones:¶

Sin embargo, un subproducto del algoritmo es la secuencia de innovaciones:

el error de predicción a un paso entre el \(y_t\) observado y el que deberíamos haber observado en base a los datos anteriores. Este residuo, en las hipótesis de Kalman, debería ser ruido blanco gaussiano y podemos usarlo para chequear el ajuste. Para eso, usamos information_set="predicted" para ver la predicción a un paso recursiva:

prediction = fit.get_prediction(1,n-1, information_set="predicted")

xpred = prediction.predicted_mean

xpred = pd.Series(xpred)

xpred.plot(color="orange", label="Predicción a un paso")

y.plot(alpha=0.2, color="teal", label="Observaciones")

x.plot(color="blue", label="Estado real")

plt.legend();

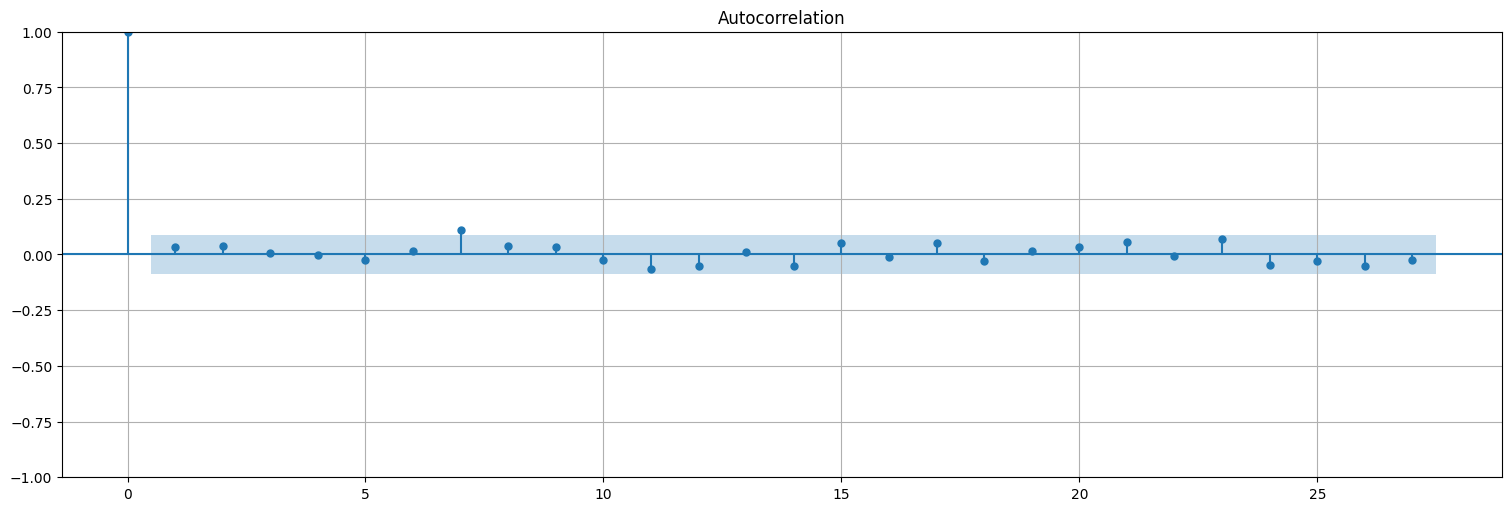

innov = (y-xpred).dropna() #el dropna es para eliminar el primer valor de x que no lo predijimos.

plot_acf(innov, bartlett_confint=False);

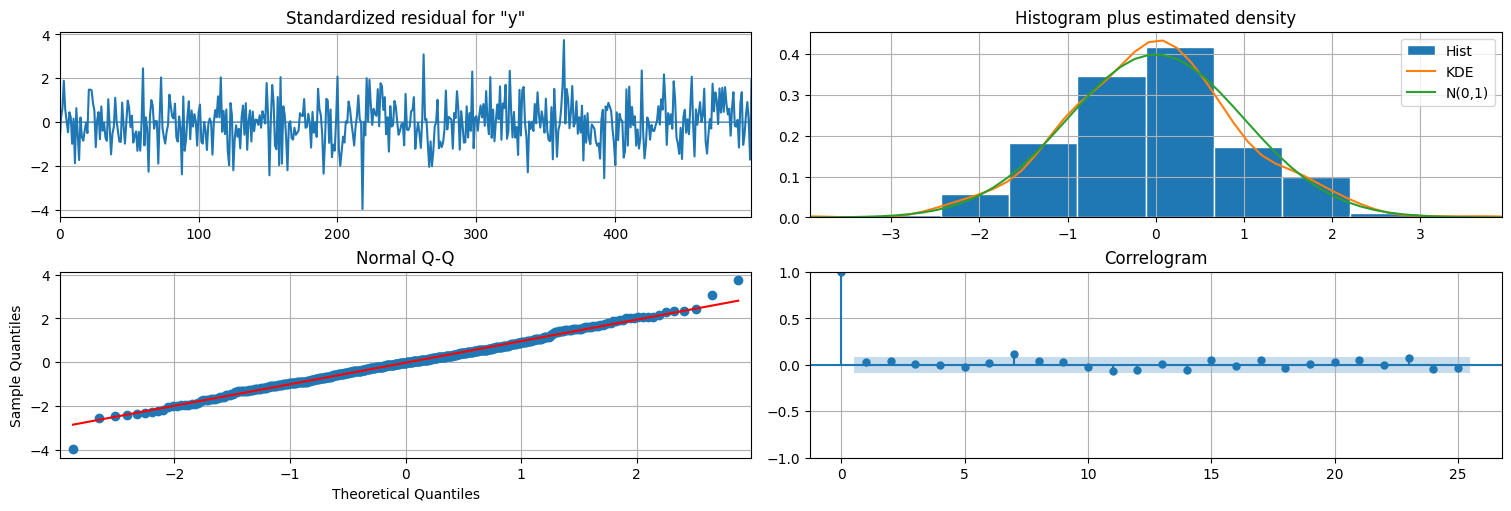

De hecho, la función plot_diagnostics utiliza este residuo para hacer un chequeo de calidad del ajuste

fit.plot_diagnostics(lags=25); #se puede pasar el parámetro lags=x para cambiar el largo del correlograma

Veamos que la predicción tiene un poco más de error que el filtrado:

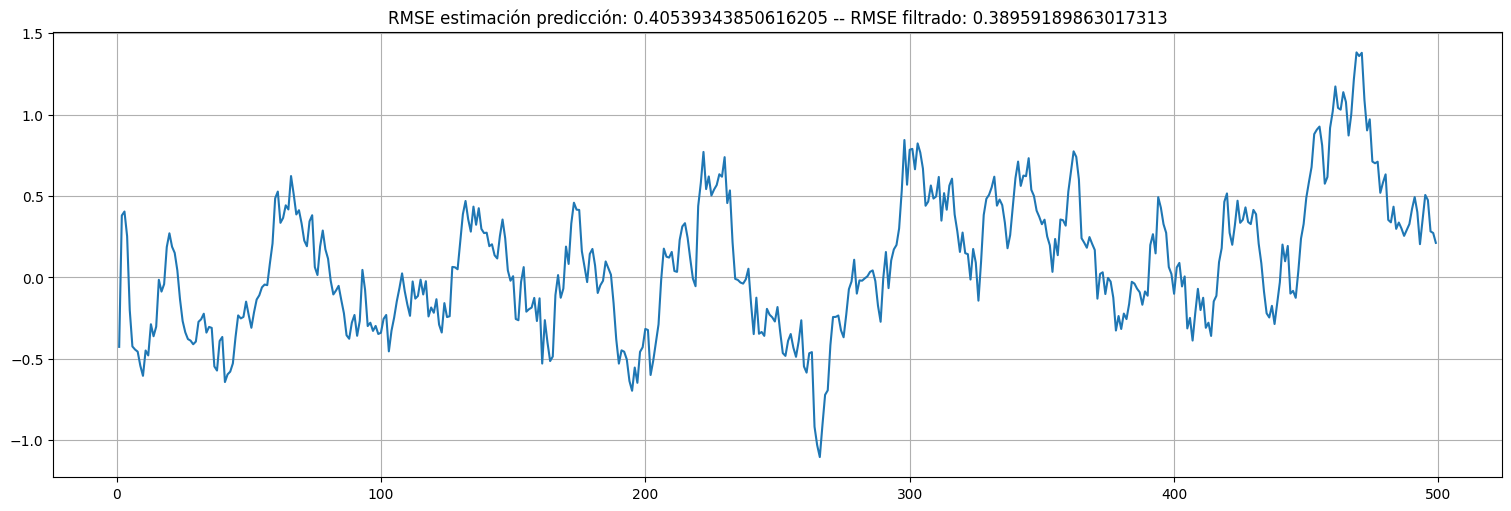

residuos_pred = x - xpred

residuos_pred.plot();

plt.title(f"RMSE estimación predicción: {np.std(residuos_pred)} -- RMSE filtrado: {np.std(residuos)}");

Suavizador de Kalman¶

El procedimiento anterior usa la información de \(y_0,\ldots,y_t\) para estimar \(x_t\) de manera óptima. ¿Qué ocurre si tenemos información futura? ¿La podemos usar?

Idea: calcular \(x_t^n = E[x_t\mid y^n] = E[x_t \mid y_0,\ldots,y_n]\) donde \(t\leqslant n\).

Para hacerlo se usa el suavizador de Kalman. Es un procedimiento recursivo hacia atrás. Luego de obtener el filtrado anterior, se usa la información del futuro para volver a corregir la estimación.

Suavizador de Kalman: procedimiento¶

Dados los datos \(y_0,\ldots,y_n\) y el modelo:

Realizamos una pasada de filtrado (forward). En particular obtenemos \(x^n_n\), la mejor estimación del estado final usando todos los datos, y su error \(P_n^n\).

Se realiza una pasada hacia atrás (backwards), donde se corrigen recursivamente las estimaciones \(x_t^t\) usando la información de \(x_{t+1}^n\), la mejor estimación (ya corregida) del estado siguiente y su varianza.

Suavizador de Kalman, algoritmo.¶

Para un modelo en espacio de estados como el que ya vimos y un conjunto de observaciones \(\{y_1,\ldots,y_n\} = y^n\):

Se corre el filtro de Kalman hasta hallar \(x^n_n\) y \(P_n^n\).

Se itera \(t=n,n-1,\ldots,1\) corrigiendo la estimación del filtro \(x_{t}^t\) usando la información del futuro:

siendo: $\( J_{t} = \frac{P_{t}^{t}}{P^t_{t+1}}\phi\)$ el factor de corrección.

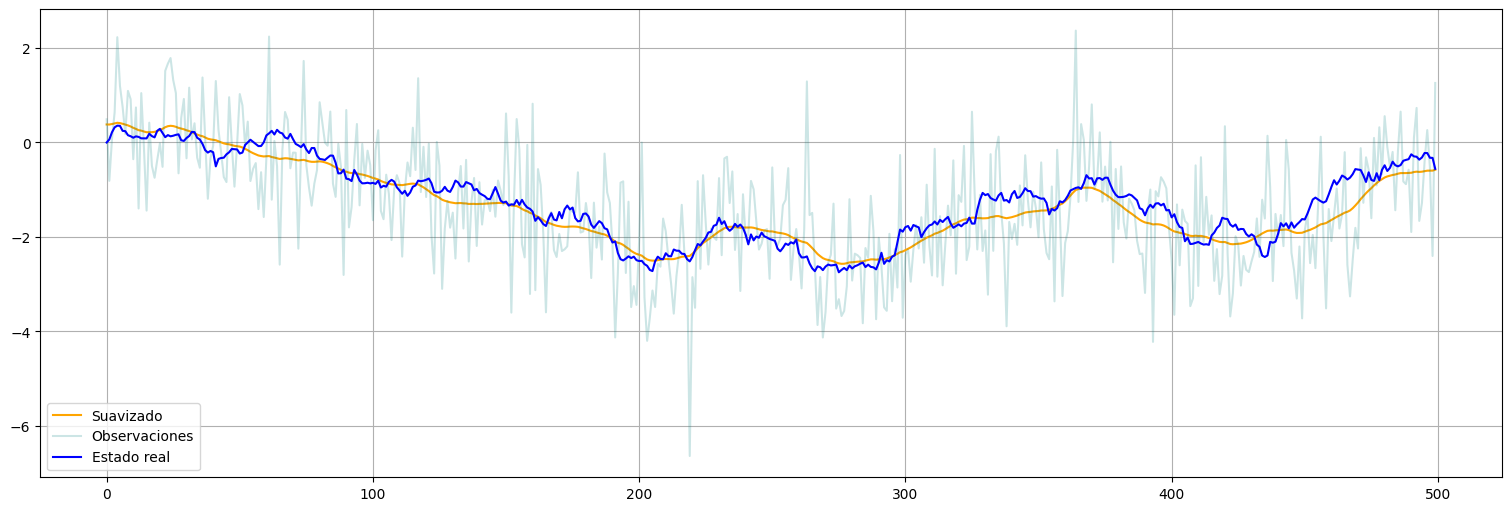

suavizado = fit.get_prediction(0,n-1, information_set="smoothed")

xs = suavizado.predicted_mean

xs = pd.Series(xs)

xs.plot(color="orange", label="Suavizado")

y.plot(alpha=0.2, color="teal", label="Observaciones")

x.plot(color="blue", label="Estado real")

plt.legend();

Error de suavizado¶

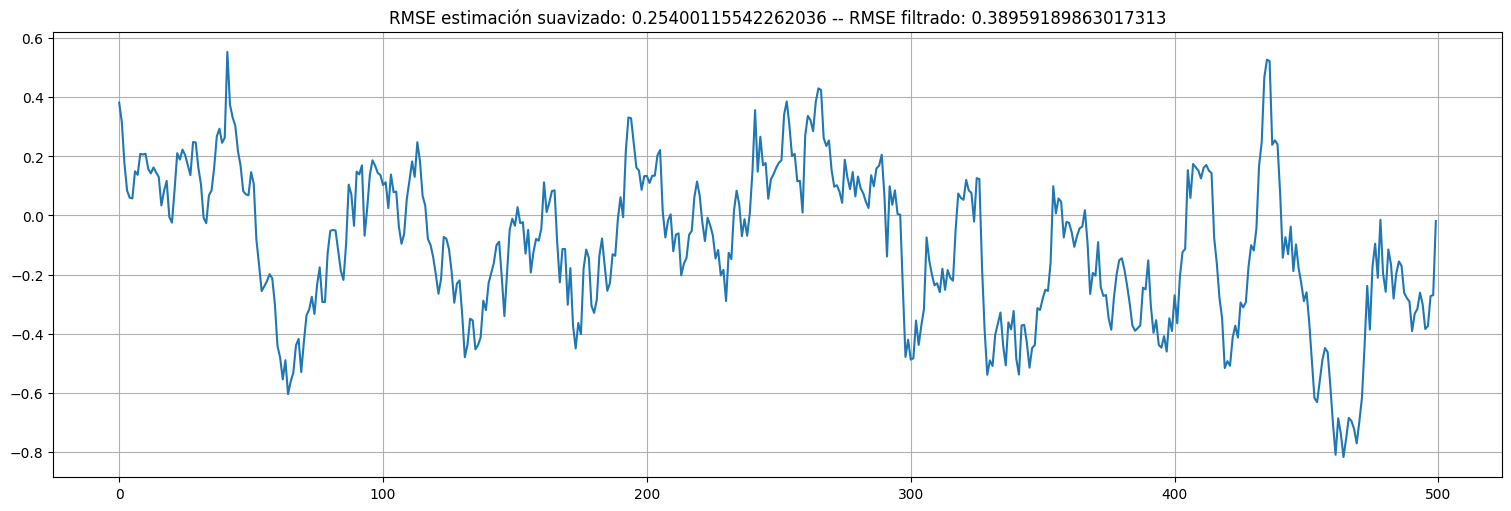

residuos_smooth = xs - x

residuos_smooth.plot();

plt.title(f"RMSE estimación suavizado: {np.std(residuos_smooth)} -- RMSE filtrado: {np.std(residuos)}");

Ajuste por máxima verosimilitud¶

El procedimiento de filtrado y/o suavizado funciona una vez que conocemos el modelo. ¿Cómo podemos ajustar los parámetros?

Idea: ajuste por máxima verosimilitud.

Para un modelo dado, podemos estimar las innovaciones \(\{\epsilon_t\}\) mediante el filtro.

Las innovaciones son gaussianas independientes de media y varianza dadas. Podemos calcular su verosimilitud.

Luego, mediante un algoritmo tipo gradiente vamos reestimando los parámetros \((\phi,a,\sigma_w,\sigma_v)\) para maximizarla.

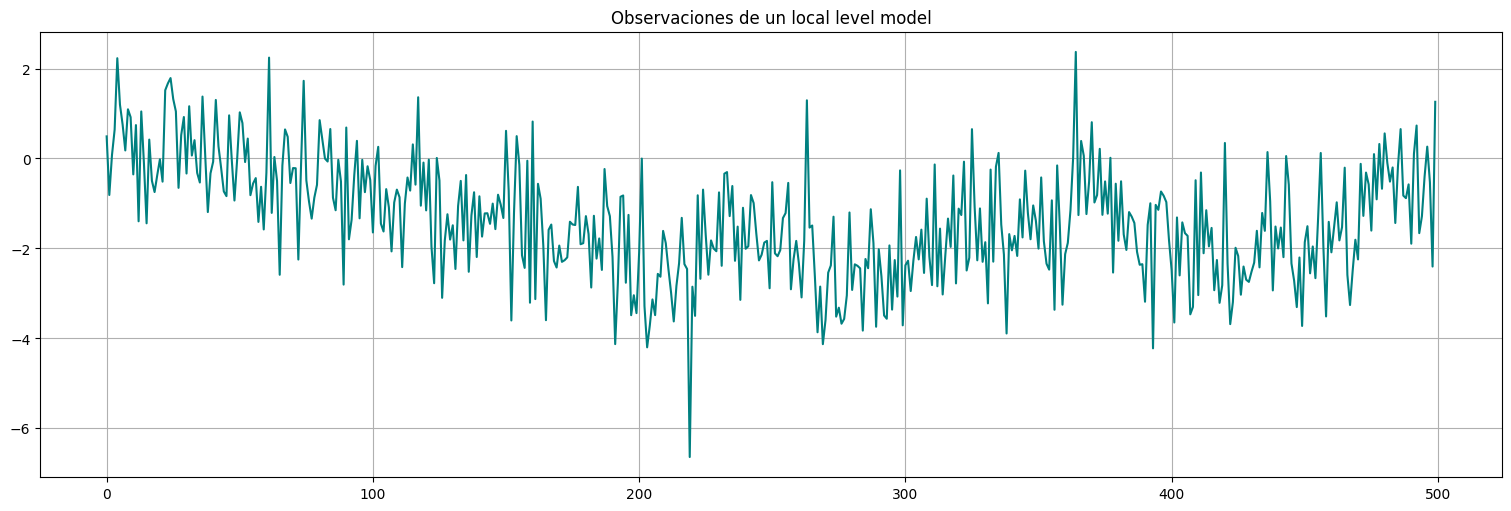

Ejemplo: local level model¶

Supongamos que tenemos únicamente acceso a la serie \(y_t\) anterior pero no todos sus parámetros:

y.plot(color="teal")

plt.title("Observaciones de un local level model");

Ejemplo: parámetros a ajustar¶

Si es un local level model, sabemos que \(\phi = 1\) y \(a=1\) en la ecuación general:

Resta ajustar \(\sigma_w\) y \(\sigma_v\).

Nota: el propio filtro de Kalman nos va dando las innovaciones \(\epsilon_t\), por lo que podemos calcular la verosimilitud respecto a los parámetros libres y maximizarla. De hecho esto es lo que normalmente hace el fit de la biblioteca.

model = UnobservedComponents(y, 'local level') #al ser local level, phi=1, a=1.

#aquí lo llamamos sin fijar los parámetros, solo le damos una condición inicial "razonable"

#muchas veces los propios modelos ya traen formas de estimar estas condiciones iniciales automáticamente

fit = model.fit() #Se puede usar por ejemplo: start_params=[np.var(y),0.1*np.var(y)]);

fit.summary()

| Dep. Variable: | y | No. Observations: | 500 |

|---|---|---|---|

| Model: | local level | Log Likelihood | -724.774 |

| Date: | Tue, 03 Jun 2025 | AIC | 1453.547 |

| Time: | 17:54:18 | BIC | 1461.973 |

| Sample: | 0 | HQIC | 1456.854 |

| - 500 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2.irregular | 0.9385 | 0.056 | 16.626 | 0.000 | 0.828 | 1.049 |

| sigma2.level | 0.0153 | 0.006 | 2.491 | 0.013 | 0.003 | 0.027 |

| Ljung-Box (L1) (Q): | 0.03 | Jarque-Bera (JB): | 9.10 |

|---|---|---|---|

| Prob(Q): | 0.87 | Prob(JB): | 0.01 |

| Heteroskedasticity (H): | 1.10 | Skew: | 0.06 |

| Prob(H) (two-sided): | 0.54 | Kurtosis: | 3.65 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Resultado del ajuste¶

Finalmente, con los valores ajustados podemos:

Correr una pasada más del suavizado para estimar el estado final.

Hacer un chequeo de residuos en las innovaciones calculadas.

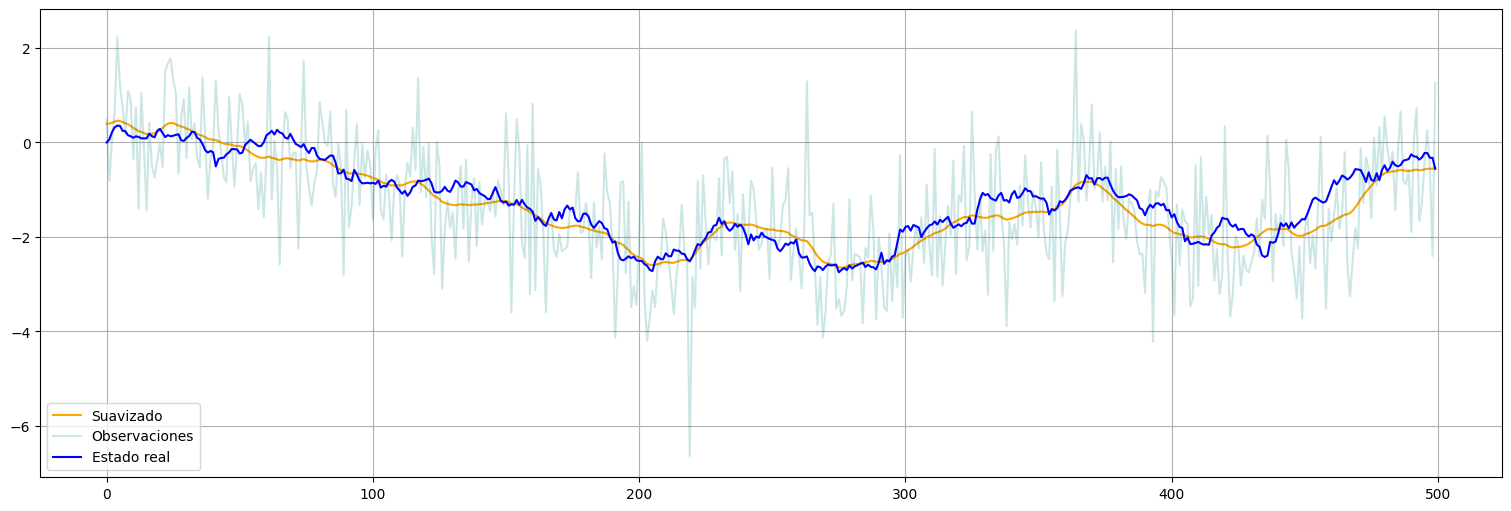

suavizado = fit.get_prediction(0,n-1, information_set="smoothed")

xs = suavizado.predicted_mean

xs = pd.Series(xs)

xs.plot(color="orange", label="Suavizado")

y.plot(alpha=0.2, color="teal", label="Observaciones")

x.plot(color="blue", label="Estado real")

plt.legend();

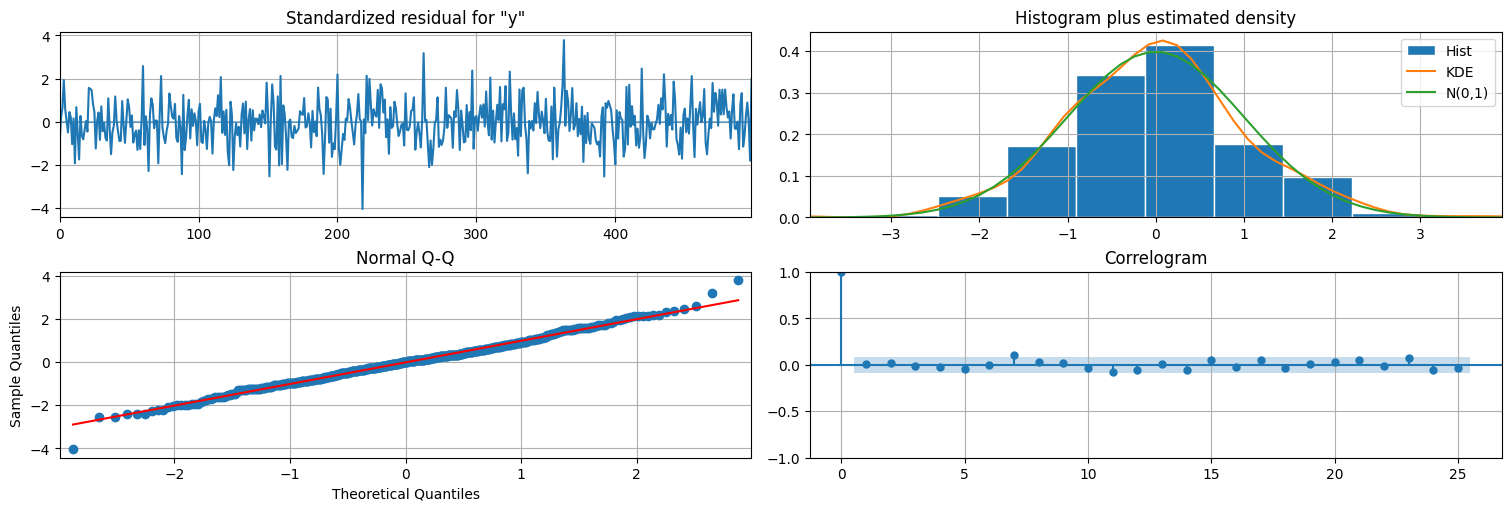

fit.plot_diagnostics(lags=25); #se puede pasar el parámetro lags=x para cambiar el largo del correlograma

Modelo lineal dinámico: generalizaciones¶

El modelo básico anterior se puede generalizar de muchas maneras. Una básica para modelar tendencias es agregar una entrada \(u_t\) conocida, que fuerza al estado y posiblemente a la observación.

con \((\phi,a,b,c)\) parámetros y como antes \(w_t\) y \(v_t\) ruido blanco de varianzas \(\sigma_w^2\) y \(\sigma_v^2\), también parámetros.

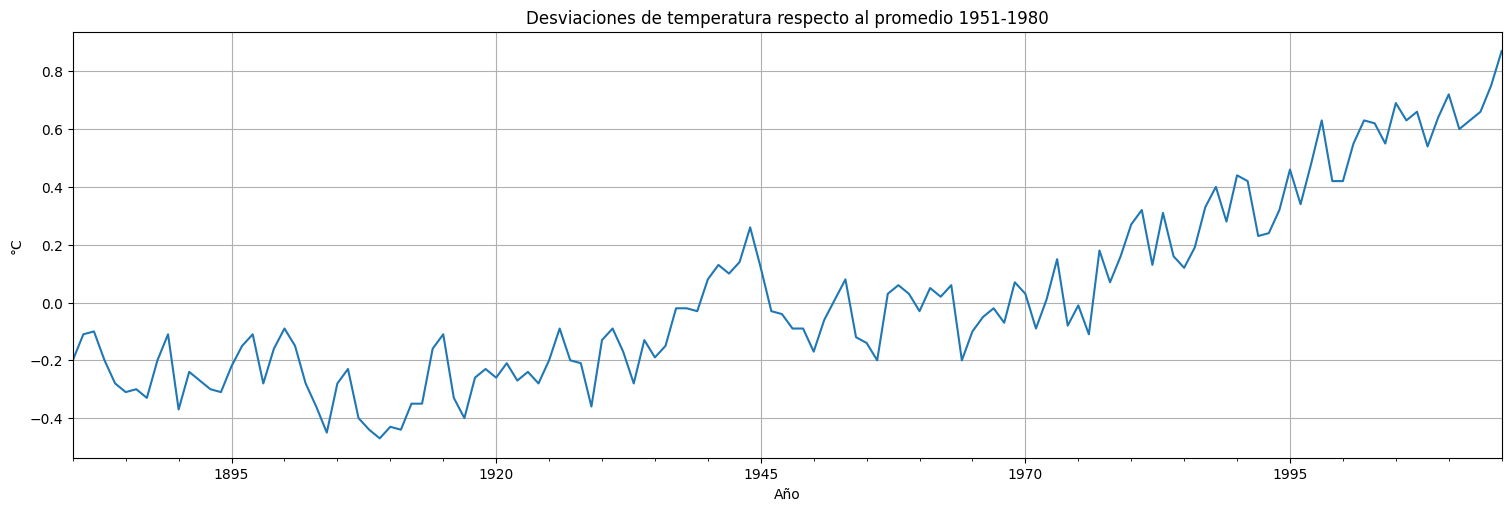

Ejemplo: calentamiento global¶

Volvamos a la serie de temperaturas globales vista antes:

globtemp = pd.Series(astsa.globtemp["value"],name="globtemp")

globtemp.plot()

plt.xlabel("Año")

plt.ylabel("°C")

plt.title("Desviaciones de temperatura respecto al promedio 1951-1980");

Modelo:¶

Supongamos que la serie tiene un estado \(x_t\) que se mueve como un paseo al azar con tendencia y que además observamos a través de ruido. Matemáticamente:

Corresponde al modelo anterior con:

\(\phi=1\), \(a=1\).

\(b = \delta\) y \(u_t \equiv 1\) constante (tendencia constante, su valor \(\delta\) no lo conocemos).

\(c = 0\) ya que la tendencia no afecta la medida directamente.

\(\sigma_w\) y \(\sigma_v\) desconocidos.

Creación del modelo:¶

El modelo anterior también es parte de los modelos de UnobservedComponents de la biblioteca, que debajo utilizan el filtro de Kalman, por lo que podemos repetir lo hecho anteriormente.

Este modelo se denomina local linear deterministic trend en la biblioteca. La referencia completa está en la documentación oficial.

model = UnobservedComponents(globtemp, 'local linear deterministic trend') #o lldtrend si quieren abreviar

#estos son los parámetros estocásticos a ajustar

#pero también ajusta el trend, lo considera un "intercept" en cada momento del tiempo.

model.param_names

['sigma2.irregular', 'sigma2.level']

#Aca hacemos el fit y le damos dos valores iniciales razonables para empezar la optimización

fit = model.fit(start_params=[np.var(globtemp),0.1*np.var(globtemp)])

Importante: el fit nos muestra solo la parte de ajuste de varianzas.¶

fit.summary()

| Dep. Variable: | globtemp | No. Observations: | 136 |

|---|---|---|---|

| Model: | local linear deterministic trend | Log Likelihood | 112.323 |

| Date: | Tue, 03 Jun 2025 | AIC | -220.646 |

| Time: | 17:54:59 | BIC | -214.851 |

| Sample: | 12-31-1880 | HQIC | -218.291 |

| - 12-31-2015 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2.irregular | 0.0051 | 0.001 | 4.751 | 0.000 | 0.003 | 0.007 |

| sigma2.level | 0.0028 | 0.001 | 2.944 | 0.003 | 0.001 | 0.005 |

| Ljung-Box (L1) (Q): | 1.09 | Jarque-Bera (JB): | 4.14 |

|---|---|---|---|

| Prob(Q): | 0.30 | Prob(JB): | 0.13 |

| Heteroskedasticity (H): | 1.20 | Skew: | -0.17 |

| Prob(H) (two-sided): | 0.54 | Kurtosis: | 2.21 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Extracción de la tendencia¶

En el caso del modelo UnobservedComponents la tendencia queda guardada en fit.trend. Como es una constante, tomamos el último valor y lo guardamos en estimated_trend, así como su varianza.

estimated_trend = fit.trend["smoothed"][-1]

print(f"Trend estimado: {estimated_trend}")

desvio = np.sqrt(fit.trend["smoothed_cov"][-1]) #tomo el último valor de varianza que es el que estima mejor.

print(f"Intervalo de confianza para el trend: [{estimated_trend-2*desvio},{estimated_trend+2*desvio}]")

Trend estimado: 0.007195672164266098

Intervalo de confianza para el trend: [-0.001937047189064292,0.016328391517596488]

Resultado del ajuste¶

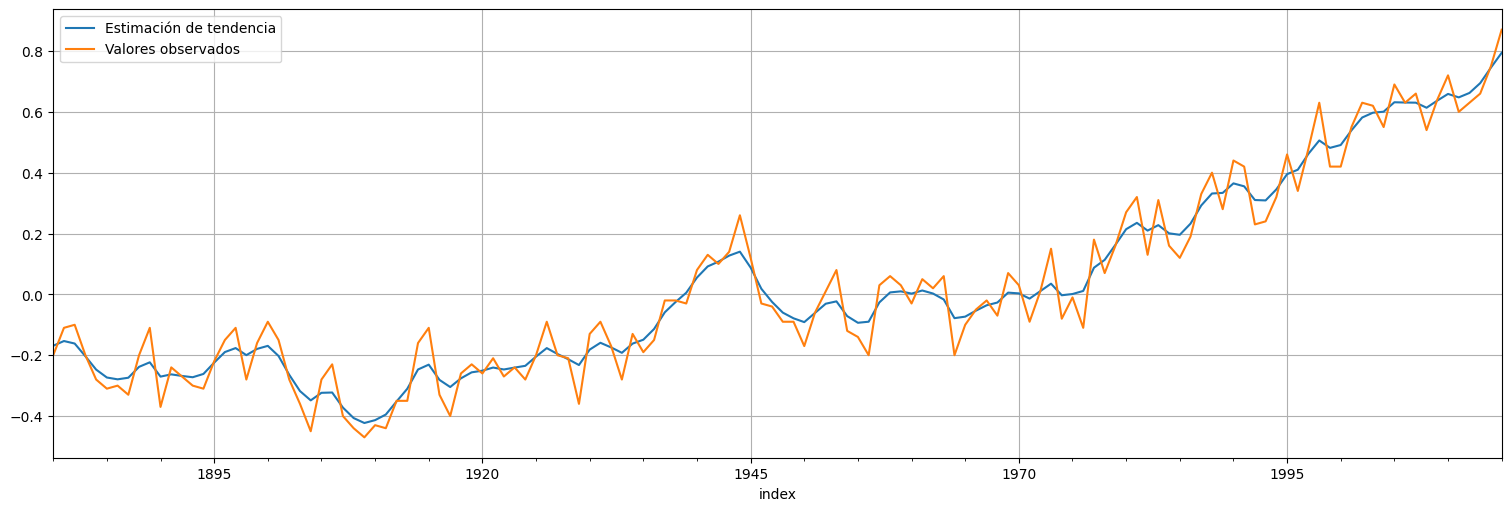

Finalmente, con los valores ajustados podemos estimar la tendencia y chequear residuos:

suavizado = fit.get_prediction(0,globtemp.size-1, information_set="smoothed")

xs = suavizado.predicted_mean

xs.plot()

globtemp.plot();

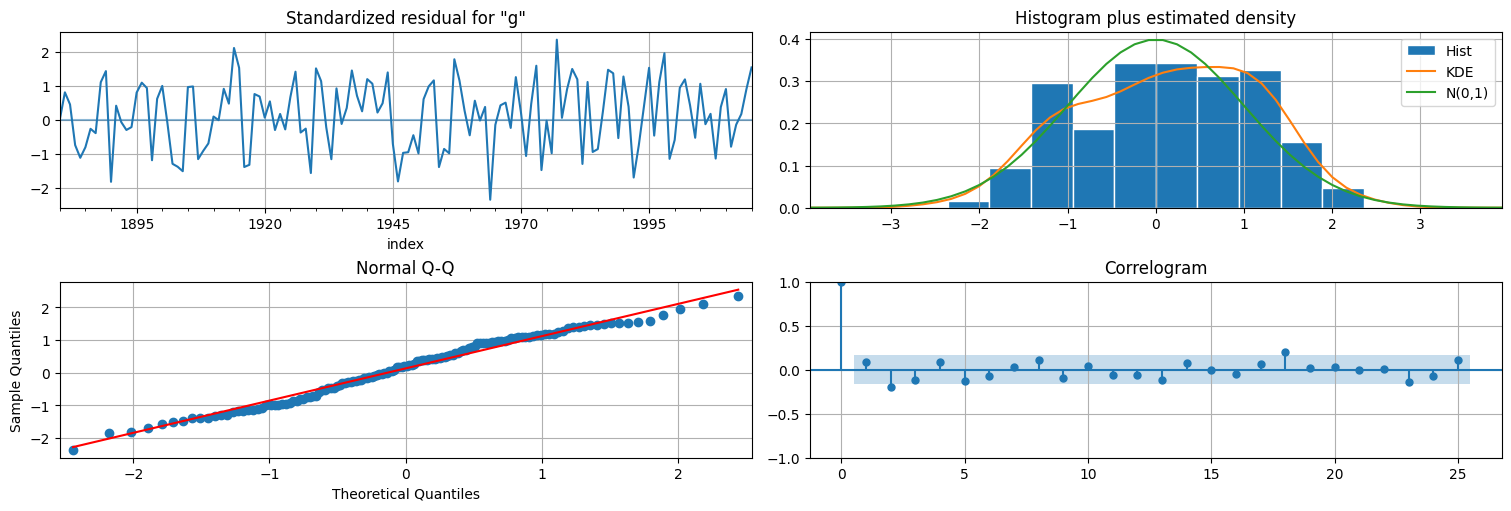

fit.plot_diagnostics(lags=25);

print(f"RMSE residuos de predicción a un paso: {np.sqrt(fit.mse)}")

RMSE residuos de predicción a un paso: 0.10532736661993432

Observaciones¶

El ajuste realizado es bueno. Las innovaciones quedan blancas y relativamente gaussianas.

El ajuste de \(\delta\) apenas modificó el valor, y el intervalo de confianza contiene al \(0\) por lo que no hay evidencia suficiente de tendencia creciente!!

Podríamos probar correr nuevamente el ajuste forzando el \(\delta=0\) a ver si los residuos quedan similares.

Ejemplo: calentamiento global, segunda versión¶

Como el \(\delta\) no nos quedó significativo, lo sacamos del modelo. Sin embargo, puede ser que \(\phi\) no fuera \(1\) y en realidad hubiera un crecimiento multiplicativo. Probemos esta nueva hipótesis ajustando:

Corresponde al modelo anterior con:

\(a=1\), \(\phi\) desconocido.

Sin entrada, \(b=c=0\).

\(\sigma_w\) y \(\sigma_v\) desconocidos.

Estimación por máxima verosimilitud.¶

Problema: el modelo anterior no es ninguno de los modelos ya implementados en statsmodels por lo cual debemos crearlo!

La idea es extender la clase MLEModel con los parámetros adecuados. Consultar la documentación ayuda…

# Construct the model

class myModel(sm.tsa.statespace.MLEModel):

def __init__(self, endog):

# Initialize the state space model

super(myModel, self).__init__(endog, k_states=1, k_posdef=1, initialization='approximate_diffuse')

# Setup the fixed components of the state space representation

self['design'] = [1] #acá va la "a" que es 1

self['selection'] = [1] #acá va lo que multiplique al ruido de observación, que es 1

#los parámetros libres son [phi,sigma_w,sigma_v]

@property

def param_names(self):

return ['phi','sigma2.level', 'sigma2.noise']

#esta parte es para que restrinja las varianzas a ser positivas

def transform_params(self, unconstrained):

return unconstrained**2

def untransform_params(self, constrained):

return constrained**0.5

# Describe how parameters enter the model

def update(self, params, transformed=True, **kwargs):

params = super(myModel, self).update(params, transformed, **kwargs)

self['transition', 0, 0] = params[0]

self['state_cov', 0, 0] = params[1]

self['obs_cov', 0, 0] = params[2]

# Specify start parameters and parameter names

@property

def start_params(self):

return [1,np.var(self.endog),np.var(self.endog)] # initial estimates

# Create and fit the model

modelo = myModel(globtemp)

fit = modelo.fit()

fit.summary()

| Dep. Variable: | globtemp | No. Observations: | 136 |

|---|---|---|---|

| Model: | myModel | Log Likelihood | 107.901 |

| Date: | Tue, 03 Jun 2025 | AIC | -209.802 |

| Time: | 17:56:18 | BIC | -201.064 |

| Sample: | 12-31-1880 | HQIC | -206.251 |

| - 12-31-2015 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| phi | 1.0091 | 0.017 | 59.437 | 0.000 | 0.976 | 1.042 |

| sigma2.level | 0.0028 | 0.001 | 2.848 | 0.004 | 0.001 | 0.005 |

| sigma2.noise | 0.0051 | 0.001 | 4.724 | 0.000 | 0.003 | 0.007 |

| Ljung-Box (L1) (Q): | 1.08 | Jarque-Bera (JB): | 4.12 |

|---|---|---|---|

| Prob(Q): | 0.30 | Prob(JB): | 0.13 |

| Heteroskedasticity (H): | 1.28 | Skew: | -0.17 |

| Prob(H) (two-sided): | 0.41 | Kurtosis: | 2.22 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

Resultado del ajuste¶

Finalmente, con los valores ajustados podemos estimar la tendencia y chequear residuos:

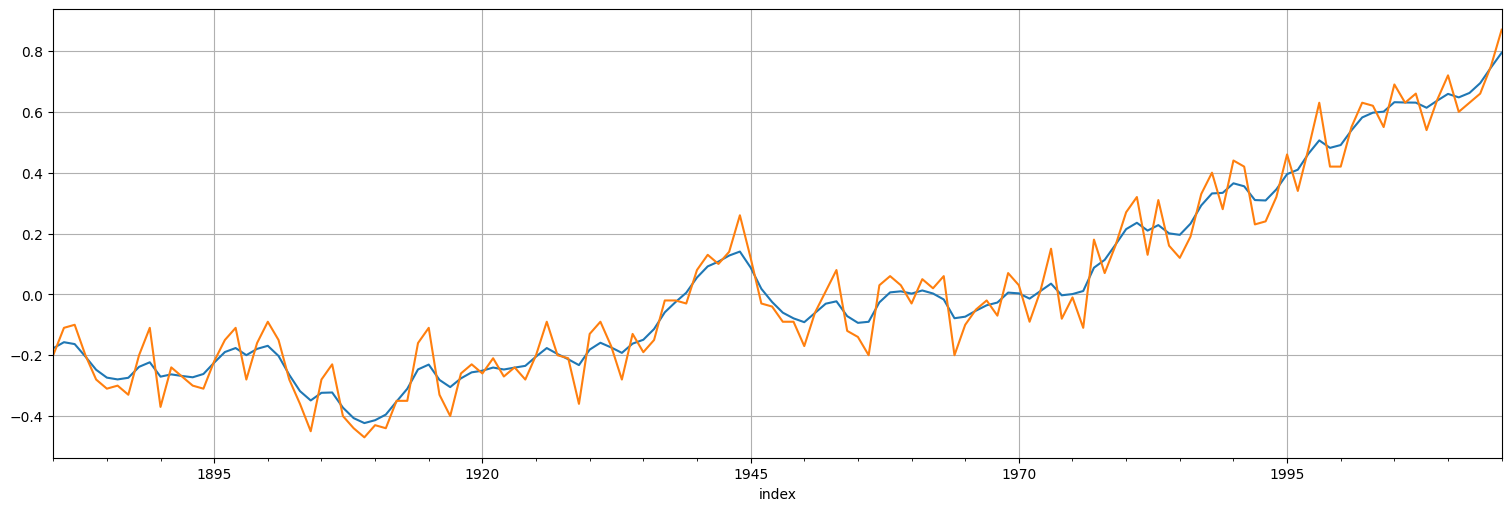

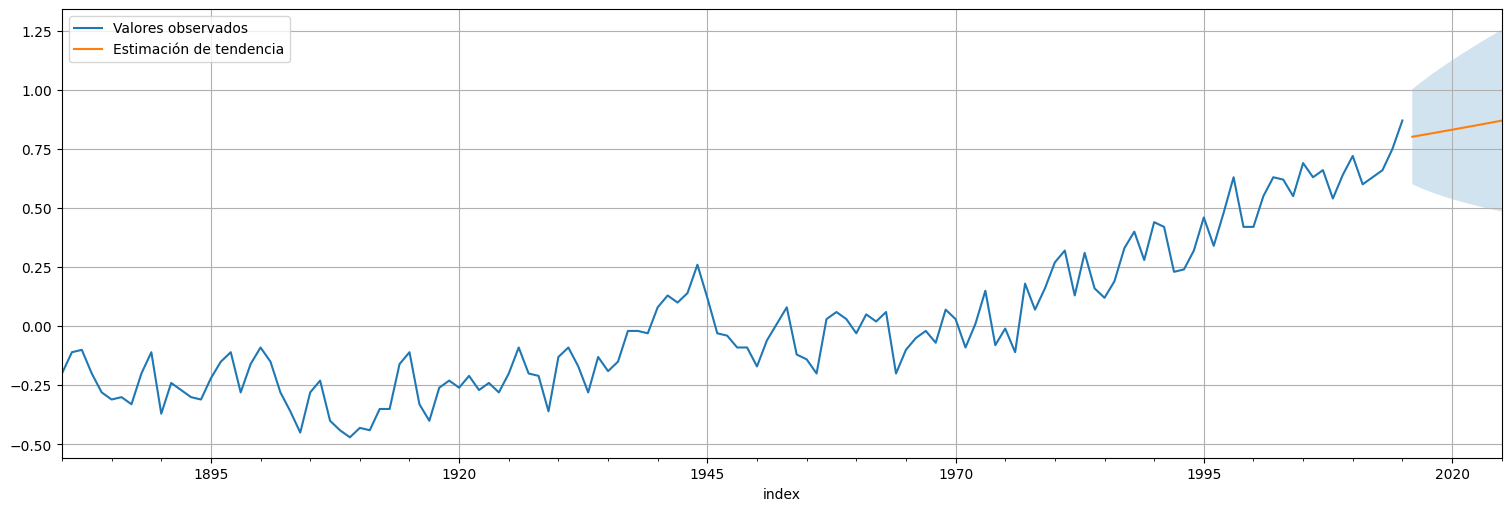

suavizado = fit.get_prediction(information_set="smoothed")

suavizado.predicted_mean.plot(label="Estimación de tendencia")

globtemp.plot(label="Valores observados")

plt.legend();

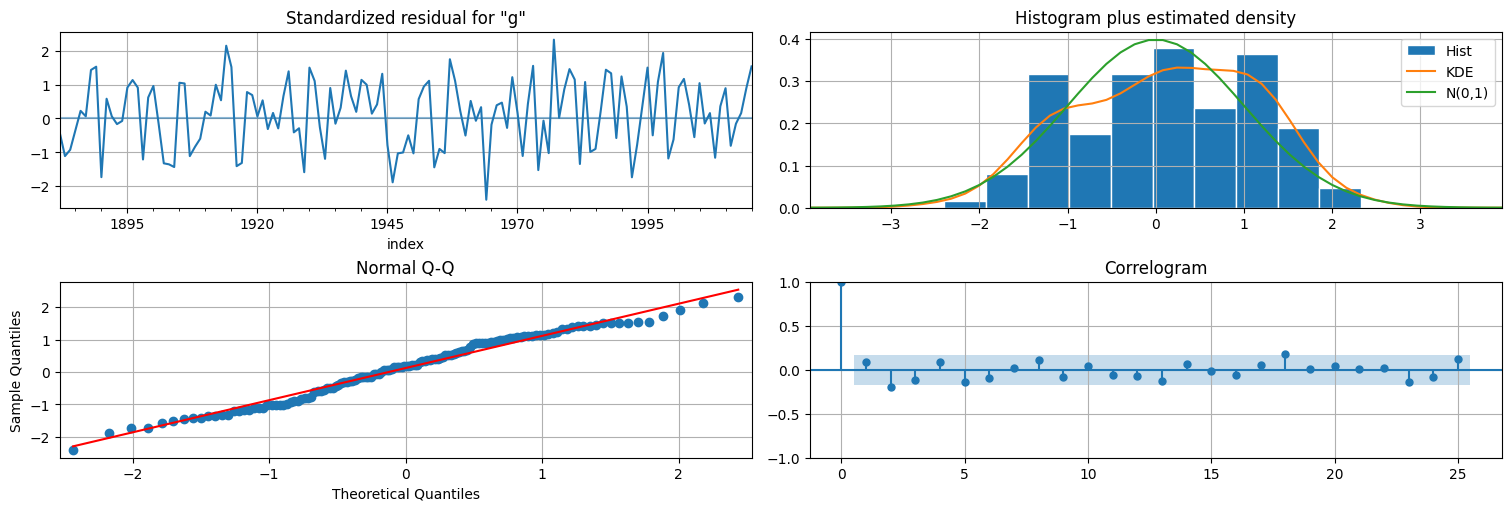

Chequeamos los residuos, es decir, las innovaciones del modelo:

fit.plot_diagnostics(lags=25);

print(f"RMSE residuos de predicción a un paso: {np.sqrt(fit.mse)}")

RMSE residuos de predicción a un paso: 0.10368859213823178

Observaciones¶

El ajuste realizado es bueno. Las innovaciones quedan aproximadamente blancas y gaussianas.

El RMSE del residuo no mejora demasiado (0.1036 vs 0.1054 en el caso anterior)

El ajuste de \(\phi\) apenas modificó el valor, y el intervalo de confianza contiene al \(1\) por lo que no hay evidencia suficiente de que haya efecto multiplicativo!!!

cov = fit.cov_params()

cov

| phi | sigma2.level | sigma2.noise | |

|---|---|---|---|

| phi | 0.000288 | -3.684810e-06 | 1.442995e-06 |

| sigma2.level | -0.000004 | 9.566927e-07 | -2.318104e-07 |

| sigma2.noise | 0.000001 | -2.318104e-07 | 1.147667e-06 |

phiest = fit.params["phi"]

phiest_var = fit.cov_params().iloc[0,0] #saco la varianza de la estimación de phi

print(f"Valor estimado de ϕ = {phiest}")

print(f"Intervalo de confianza para ϕ = [{phiest-2*np.sqrt(phiest_var)},{phiest+2*np.sqrt(phiest_var)}]")

Valor estimado de ϕ = 1.0091119819489884

Intervalo de confianza para ϕ = [0.9751564712085761,1.0430674926894008]

Disclaimer: No estoy negando (ni afirmando) el calentamiento global! No todavía…

Predicción a futuro¶

Finalmente podemos hacer una predicción a futuro con el modelo ajustado.

forecast = fit.get_forecast(10)

globtemp.plot(label="Valores observados")

forecast.predicted_mean.plot(label="Estimación de tendencia")

confint = forecast.conf_int()

plt.fill_between(confint.index,confint["lower globtemp"],confint["upper globtemp"],alpha=0.2)

plt.legend();

Ejemplo con variables explicativas¶

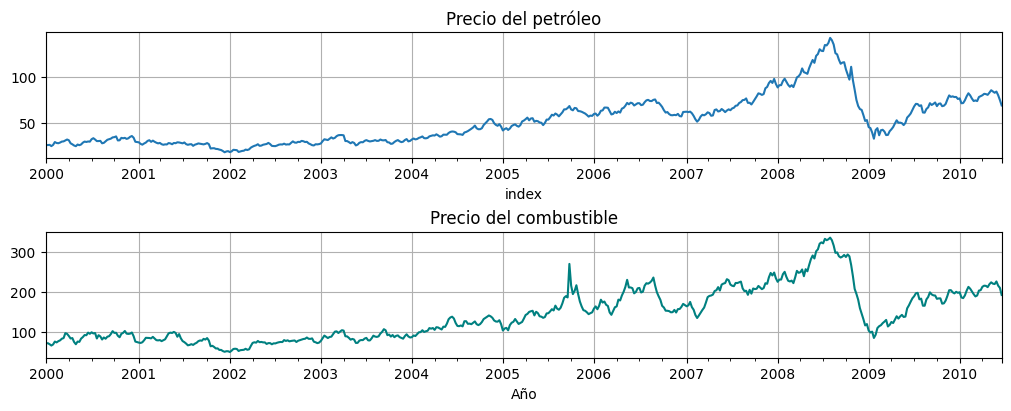

Consideremos las series oil y gas de la biblioteca, transformadas por \(\log\):

oil = astsa.oil

gas = astsa.gas

fig, axs = plt.subplots(2, 1, figsize=[10,4])

oil.plot(ax=axs[0], title="Precio del petróleo", legend=False)

gas.plot(ax=axs[1], title="Precio del combustible", color="teal", xlabel="Año", legend=False);

Modelo¶

Supongamos que el valor de gas puede explicarse a partir de factores \(x_t\) no conocidos, que evolucionan de manera autorregresiva, y del valor actual y anterior de oil que eran los que habíamos visto en la correlación cruzada como significativos.

Llamemos \(x_t\) al factor no conocido, \(y_t\) al valor observado de gas y \(u_t\) el valor de oil que vamos a usar para explicar. Proponemos entonces el modelo:

Debemos estimar \(\mu\), \(\phi\), \(a\), \(b\) y las varianzas de los ruidos \(\sigma_w^2\) y \(\sigma_v^2\)

Llevado a la forma estándar el modelo es:

Los parámetros quedan acoplados, recordemos que debemos estimar \(\mu\), \(\phi\), \(a\), \(b\) y las varianzas de los ruidos \(\sigma_w^2\) y \(\sigma_v^2\)

Aparecen dos problemas:

Debemos implementar el modelo, extendiendo la clase MLEModel

Debemos conseguir una buena estimación inicial de los parámetros

Comencemos por el 2o. problema, la estimación inicial. Para eso supongamos que \(x_t=\mu\) constante, entonces:

Esto es un modelo lineal, podemos ajustarlo y tener una idea inicial de \(\mu, a,b,\sigma_v^2\)!

from statsmodels.formula.api import ols

data = pd.concat([gas,oil, oil.shift()], axis=1).dropna()

data.columns = ["gas","oil","oilL1"]

fit = ols(formula="gas~oil+oilL1", data=data).fit()

fit.summary()

| Dep. Variable: | gas | R-squared: | 0.957 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.957 |

| Method: | Least Squares | F-statistic: | 5981. |

| Date: | Tue, 03 Jun 2025 | Prob (F-statistic): | 0.00 |

| Time: | 17:57:41 | Log-Likelihood: | -2189.2 |

| No. Observations: | 544 | AIC: | 4384. |

| Df Residuals: | 541 | BIC: | 4397. |

| Df Model: | 2 | ||

| Covariance Type: | nonrobust |

| coef | std err | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| Intercept | 13.7257 | 1.308 | 10.490 | 0.000 | 11.155 | 16.296 |

| oil | 2.7391 | 0.225 | 12.173 | 0.000 | 2.297 | 3.181 |

| oilL1 | -0.2814 | 0.225 | -1.251 | 0.211 | -0.723 | 0.160 |

| Omnibus: | 221.894 | Durbin-Watson: | 0.276 |

|---|---|---|---|

| Prob(Omnibus): | 0.000 | Jarque-Bera (JB): | 1056.972 |

| Skew: | 1.782 | Prob(JB): | 3.03e-230 |

| Kurtosis: | 8.825 | Cond. No. | 185. |

Notes:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.

Del ajuste surge entonces nuestra estimación inicial. Usaremos \(\sigma_w^2\approx \sigma_v^2\).

mu0 = fit.params["Intercept"]

a0 = fit.params["oil"]

b0 = fit.params["oilL1"]

sigmav2_0 = fit.mse_resid

sigmaw2_0 = fit.mse_resid

Construimos el modelo:

# Construct the model

class myModel(sm.tsa.statespace.MLEModel):

def __init__(self, endog, **kwargs):

# Initialize the state space model

super(myModel, self).__init__(endog, k_states=1, k_posdef=1, initialization='approximate_diffuse', **kwargs)

# Setup the fixed components of the state space representation

self['selection'] = [1] #acá va lo que multiplique al ruido de estado, que es 1

self['design'] = [1]

self.positive_parameters = [4,5]

@property

def param_names(self):

return ['phi', ' mu', 'a', 'b', 'sigma2.w', 'sigma2.v']

#esta parte es para que restrinja las varianzas a ser positivas

def transform_params(self, unconstrained):

constrained = unconstrained.copy()

constrained[self.positive_parameters] = constrained[self.positive_parameters]**2

return constrained

def untransform_params(self, constrained):

unconstrained = constrained.copy()

unconstrained[self.positive_parameters] = unconstrained[self.positive_parameters]**0.5

return unconstrained

# Describe how parameters enter the model

def update(self, params, transformed=True, **kwargs):

params = super(myModel, self).update(params, transformed, **kwargs)

self['transition', 0, 0] = params[0] #actualizo el phi

self['state_intercept',0,0] = (1-params[0])*params[1] #mu*(1-phi)

self['obs_intercept'] = np.reshape(params[2] * self.exog[:,0] + params[3] * self.exog[:,1], (1, self.nobs))

self['state_cov', 0, 0] = params[4]

self['obs_cov', 0, 0] = params[5]

# Specify start parameters and parameter names

@property

def start_params(self):

return [1,mu0,a0,b0,sigmaw2_0,sigmav2_0] # these are very simple initial estimates

exog = pd.concat([oil, oil.shift()], axis=1).dropna()

modelo = myModel(gas[1:],exog=exog)

fit = modelo.fit(maxiter=100)

fit.summary()

| Dep. Variable: | value | No. Observations: | 544 |

|---|---|---|---|

| Model: | myModel | Log Likelihood | -1802.976 |

| Date: | Tue, 03 Jun 2025 | AIC | 3617.952 |

| Time: | 17:57:50 | BIC | 3643.746 |

| Sample: | 01-09-2000 | HQIC | 3628.037 |

| - 06-20-2010 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| phi | 0.8865 | 0.020 | 44.570 | 0.000 | 0.847 | 0.925 |

| mu | 17.2792 | 6.723 | 2.570 | 0.010 | 4.102 | 30.457 |

| a | 2.1080 | 0.055 | 38.633 | 0.000 | 2.001 | 2.215 |

| b | 0.2872 | 0.097 | 2.962 | 0.003 | 0.097 | 0.477 |

| sigma2.w | 39.8656 | 2.596 | 15.354 | 0.000 | 34.777 | 44.955 |

| sigma2.v | 2.1127 | 1.282 | 1.648 | 0.099 | -0.400 | 4.625 |

| Ljung-Box (L1) (Q): | 0.00 | Jarque-Bera (JB): | 44825.00 |

|---|---|---|---|

| Prob(Q): | 0.98 | Prob(JB): | 0.00 |

| Heteroskedasticity (H): | 4.66 | Skew: | 2.67 |

| Prob(H) (two-sided): | 0.00 | Kurtosis: | 47.15 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

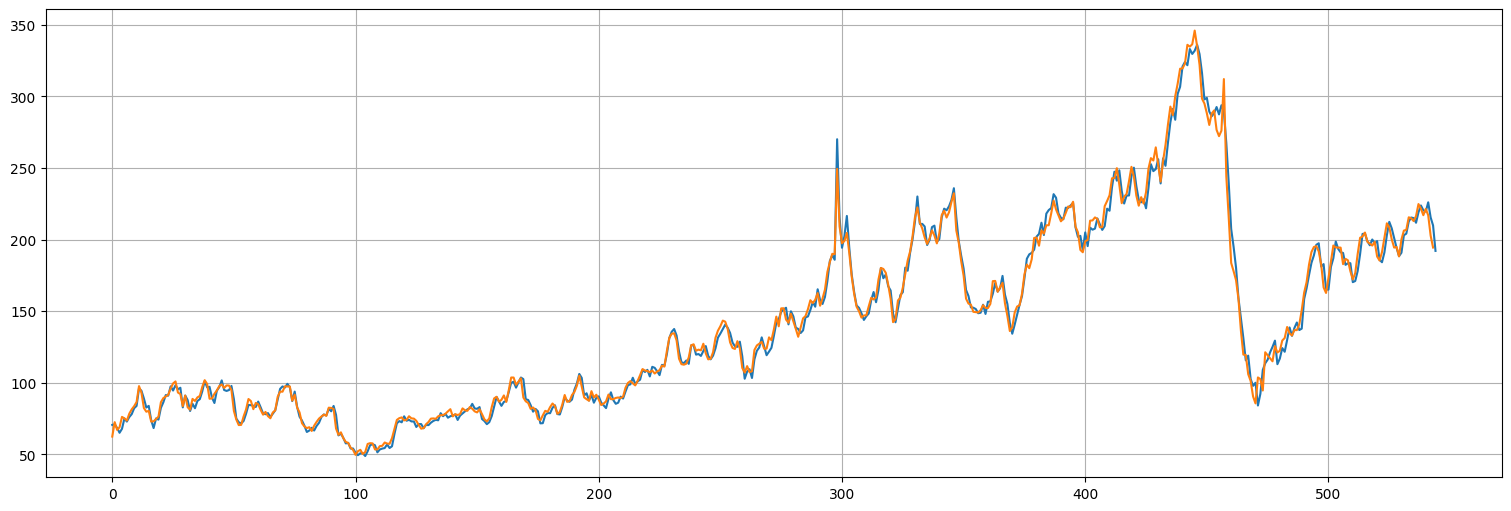

pred = fit.get_prediction()

plt.plot(gas.values)

plt.plot(pred.predicted_mean.values);

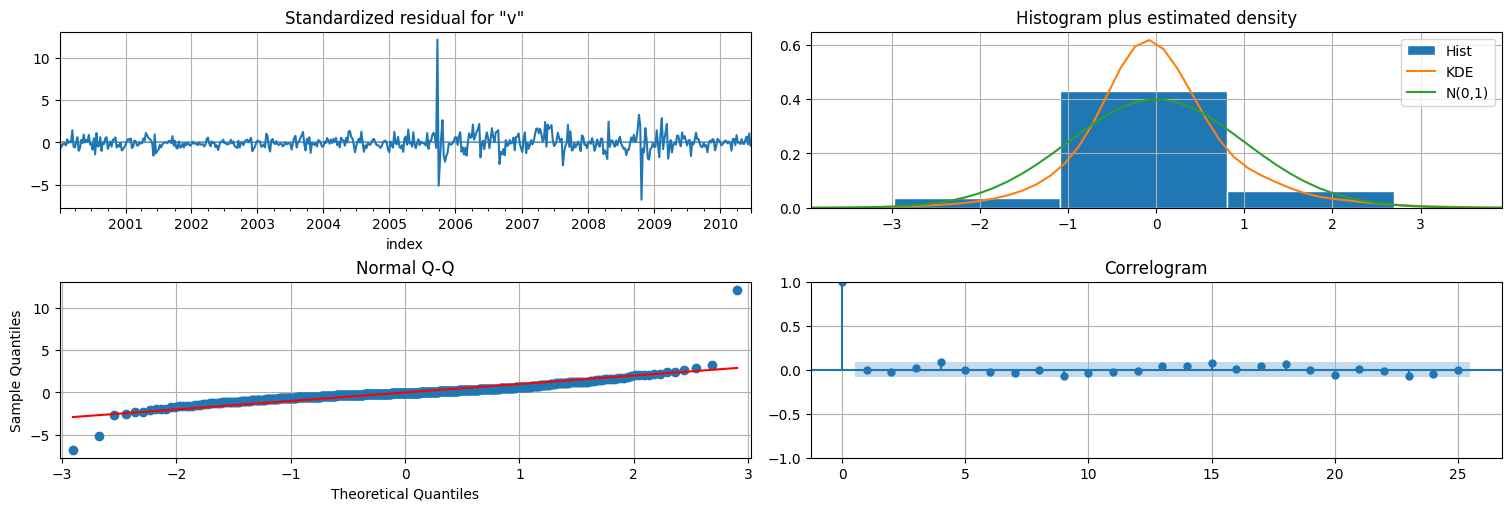

fit.plot_diagnostics(lags=25);

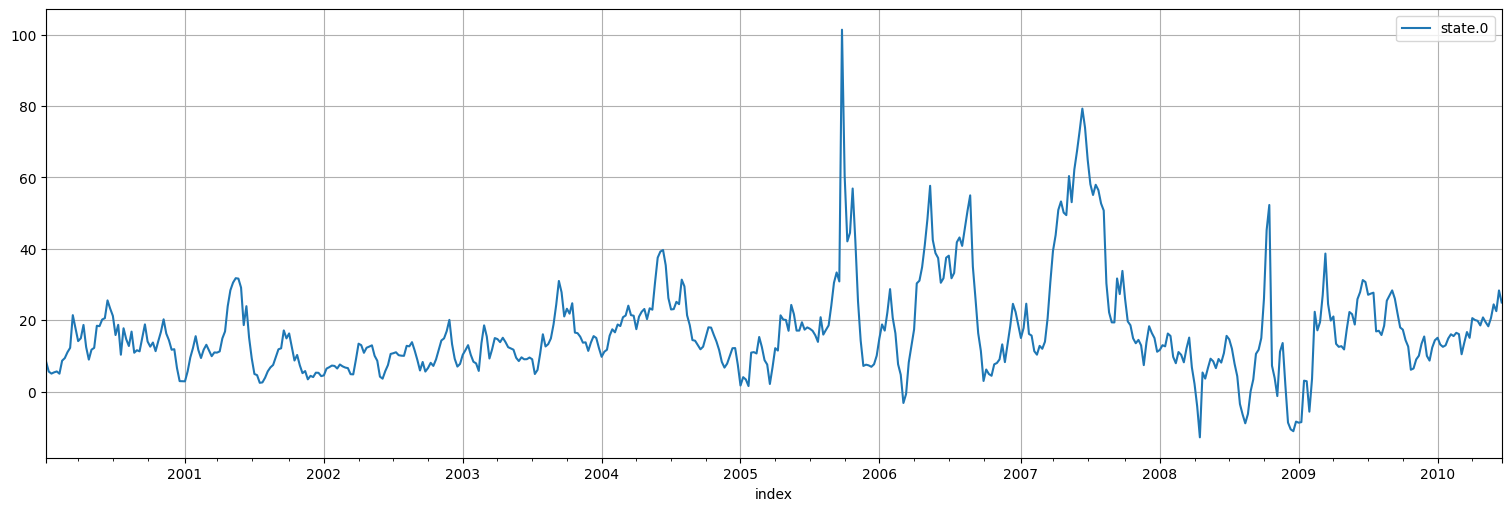

Ahora graficamos el factor desconocido:

xhat = fit.states.smoothed

xhat.plot();

Modelo lineal dinámico: el caso de múltiples estados.¶

La generalización completa del modelo lineal dinámico es considerar que podemos tener múltiples estados y múltiples observaciones ocurriendo en paralelo. Esto sirve en particular para modelar problemas físicos, donde la evolución del estado sigue una dinámica conocida.

Modelo Lineal Dinámico General:

\[ x_{t+1} = \Phi x_t + Bu_t + w_t.\]\[ y_t = A x_t + Cu_t + v_t,\]

Aquí \(x_t\) es un vector de tamaño \(p\) con los estados, e \(y_t\) un vector de tamaño \(q\) con las observaciones.

Por lo tanto \(\Phi\) es una matriz de \(p\times p\) que indica cómo calcular el estado siguiente a partir de los anteriores, y \(A\) una matriz de \(p\times q\) que indica cómo se calculan las observaciones.

\(u_t\) es una entrada vectorial de tamaño \(r\) y \(B\) (de \(p\times r\)) y \(C\) (de \(q\times r\)) son matrices que dicen cómo afectan al estado y a la observación.

Por último, \(w_t\) y \(v_t\) son ruidos blancos vectoriales de tamaños \(p\) y \(q\), con matriz de covarianzas \(Q\) y \(R\) cada uno.

Reconstrucción del estado¶

Para reconstruir los estados \(\{x_t\}\) a partir de las observaciones \(\{y_t\}\) se plantean los mismos problemas que antes. Todas las técnicas vistas anteriormente funcionan, pero utilizando la versión matricial del filtro de Kalman que describimos a continuación.

Notación: denotemos por

\(x_t^t = E[x_t \mid y^t]\), el vector estimación actual del estado.

\(P_t^t = E[(x_t - x_t^t)(x_t-x_t^t)^T]\) la matriz de covarianzas de error (ahora es matricial, porque influencia cruzada de errores).

Filtro de Kalman, versión matricial.¶

Dado un modelo en espacio de estados como los anteriores, con condición inicial \(N(\mu_0,\Sigma_0)\) realizamos la siguiente iteración.

Se fija \(x_0^0 = \mu_0\) y \(P_0^0 = \Sigma_0\) es decir la estimación inicial corresponde a la condición inicial.

Se actualiza la predicción del estado siguiente usando la info hasta \(t-1\) y su error:

\[ x_t^{t-1} = \Phi x_{t-1}^{t-1} + B u_t, \]\[ P_{t}^{t-1} = \Phi P_{t-1}^{t-1} \Phi^T + Q.\]Considero la nueva información \(y_t\) y corrijo la estimación:

\[ x_t^t = x_t^{t-1} + K_t (y_t - Ax_t^{t-1} - Cu_t), \]\[ P_{t}^{t} = [Id-K_tA] P_{t}^{t-1}.\]siendo \(K_t = P_t^{t-1} A^T[AP_{t}^{t-1} A^T + R]^{-1}\) la ganancia de Kalman.

Si tengo \(n\) muestras, itero 2 y 3 hasta \(n\) la cantidad de muestras. Si continúo el paso 2 para \(t>n\) construyo las predicciones.

Suavizador de Kalman, versión matricial.¶

Para un modelo en espacio de estados matricial y un conjunto de observaciones \(\{y_1,\ldots,y_n\} = y^n\):

Se corre el filtro de Kalman hasta hallar \(x^n_n\) y \(P_n^n\).

Se itera \(t=n,n-1,\ldots,1\) corrigiendo la estimación de Kalman usando la información del futuro:

siendo: $\( J_{t} = P_{t}^{t} \Phi^T (P_{t+1}^{t})^{-1}.\)$

Ajuste de un modelo lineal dinámico general.¶

Nuevamente, en las hipótesis del modelo, las innovaciones que surgen de la recursión:

son una secuencia de vectores Gaussianos de media \(0\) y varianza

Por lo que nuevamente podemos calcular la verosimilitud de las innovaciones y por lo tanto, ajustar los parámetros libres de nuestro modelo para maximizarla.

Ejemplo: modelo estructural¶

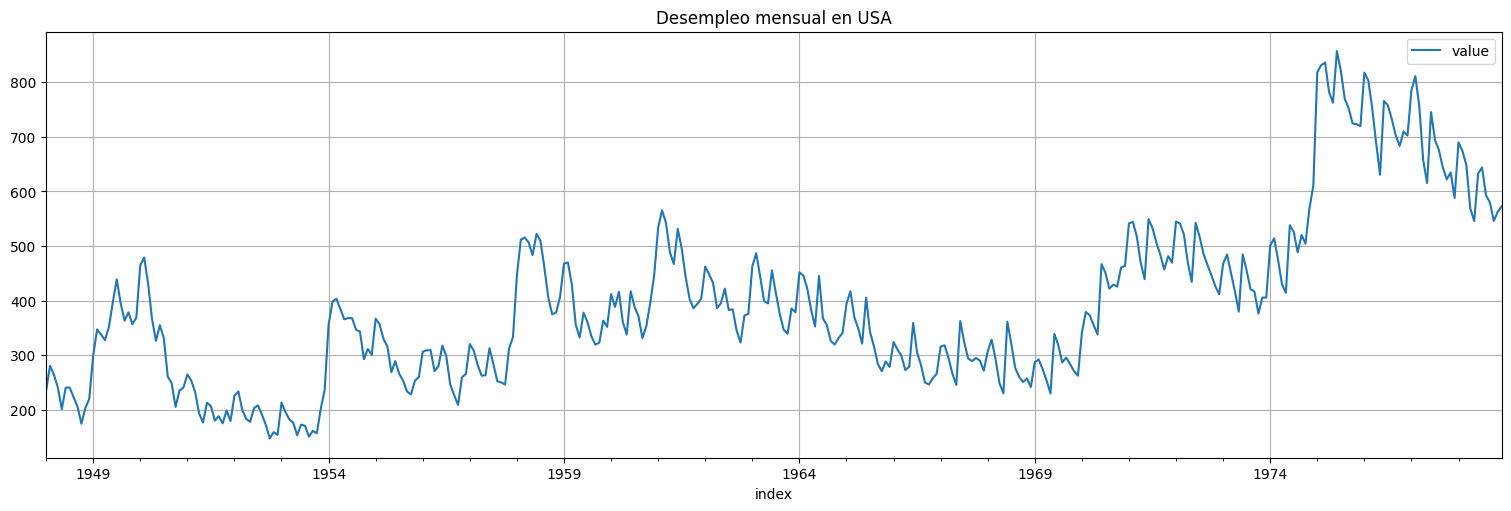

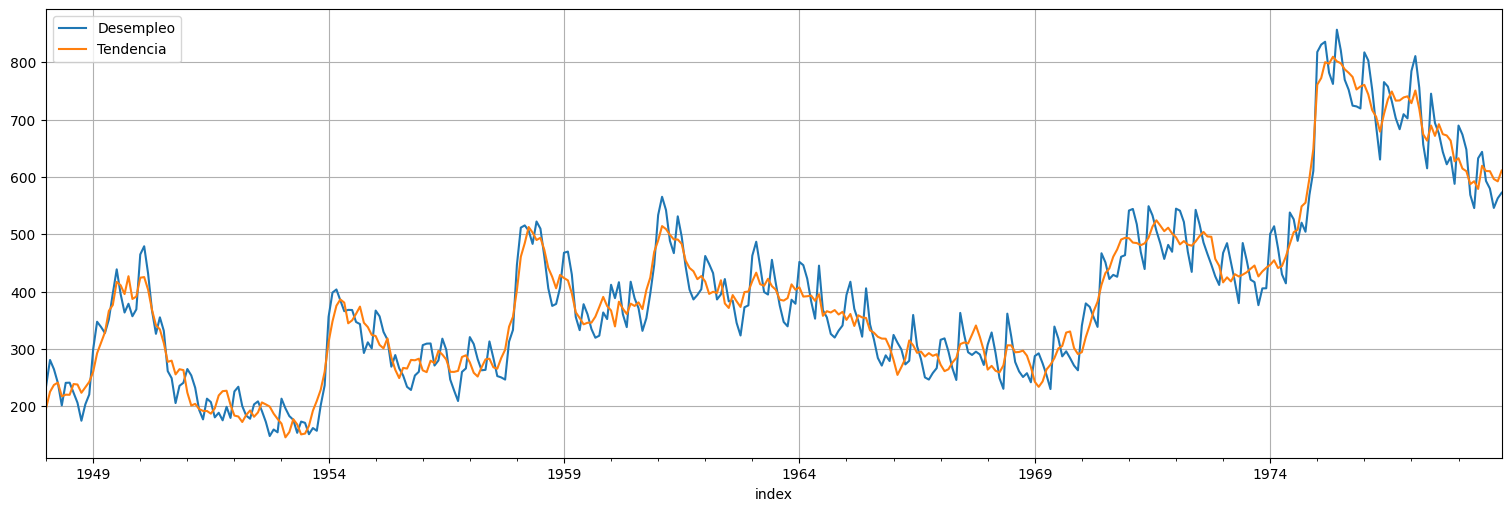

Un modelo estructural es un tipo de modelo que busca capturar tanto la tendencia central como las componentes cíclicas periódicas. Analicemos la siguiente serie como ejemplo:

unemp = astsa.unemp

n=unemp.size

unemp.plot()

plt.title("Desempleo mensual en USA");

Podemos intentar ajustar un local level model a ver si sigue una tendencia central razonable:

model = UnobservedComponents(unemp, 'local level')

#Hago el fit, pero en realidad le fijamos todos los parámetros:

fit = model.fit()

fit.summary()

| Dep. Variable: | value | No. Observations: | 372 |

|---|---|---|---|

| Model: | local level | Log Likelihood | -1922.042 |

| Date: | Tue, 03 Jun 2025 | AIC | 3848.085 |

| Time: | 17:48:38 | BIC | 3855.917 |

| Sample: | 01-31-1948 | HQIC | 3851.196 |

| - 12-31-1978 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2.irregular | 0.0003 | 108.430 | 2.35e-06 | 1.000 | -212.518 | 212.519 |

| sigma2.level | 1851.2441 | 240.608 | 7.694 | 0.000 | 1379.662 | 2322.826 |

| Ljung-Box (L1) (Q): | 0.35 | Jarque-Bera (JB): | 139.77 |

|---|---|---|---|

| Prob(Q): | 0.56 | Prob(JB): | 0.00 |

| Heteroskedasticity (H): | 2.28 | Skew: | 1.20 |

| Prob(H) (two-sided): | 0.00 | Kurtosis: | 4.82 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

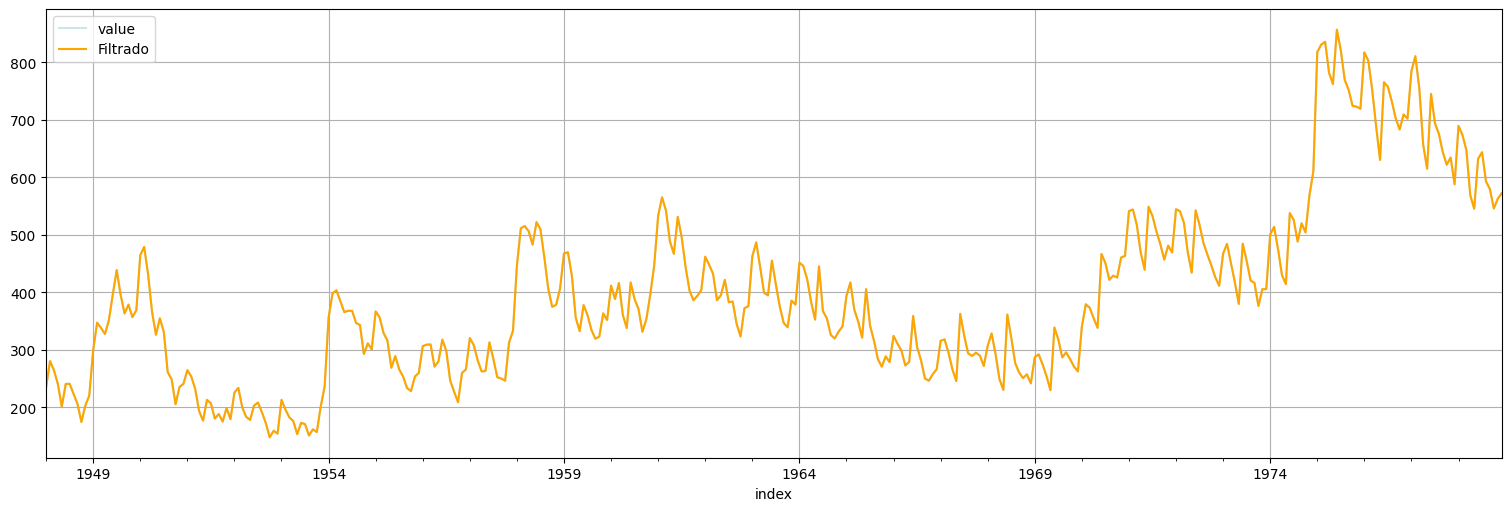

suavizado = fit.get_prediction(0,n-1, information_set="smoothed")

yhat = suavizado.predicted_mean

unemp.plot(alpha=0.2, color="teal", label="Observaciones");

yhat.plot(color="orange", label="Filtrado");

plt.legend();

Observaciones:¶

Está haciendo overfitting.

No está capturando las componentes cíclicas.

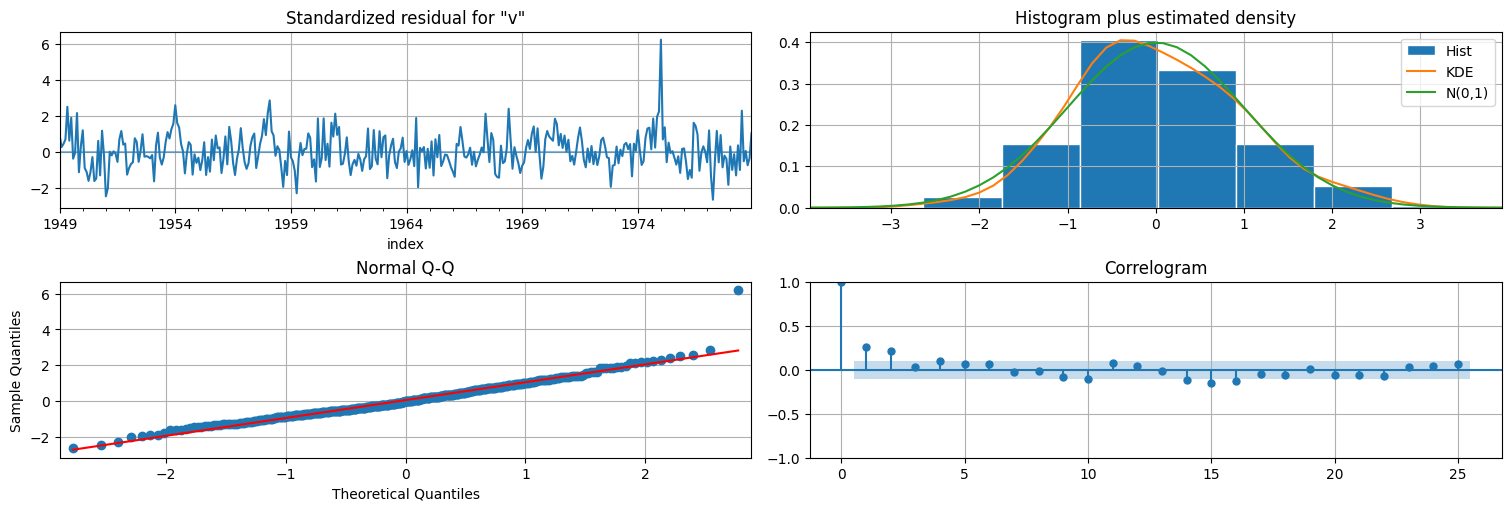

fit.plot_diagnostics(lags=25);

Modelo estructural:¶

Propongamos un modelo de la forma:

La tendencia central es tipo paseo al azar: $\(T_{t+1} = T_t + w_t\)$

La observación tiene una componente estacional \(S_t\): $\(y_t = T_t + S_t + v_t\)$

La componente estacional suma \(0\) a menos de un término de error a lo largo de un período (12 muestras en este caso): $\(S_t+S_{t-1}+\ldots+S_{t-11} = z_t\)$

Con \(w_t\), \(v_t\) y \(z_t\) ruidos blancos gaussianos de varianza a estimar.

Notación matricial:¶

El estado y la observación son:

Ecuación de evolución:

Ecuación de observación:

Es decir, corresponde a un modelo lineal general matricial con componentes:

Por otra parte no hay entrada: \(B=C=0\), y covarianzas de ruidos a estimar.

Implementación en Python¶

En la biblioteca statsmodels nuevamente este es uno de los modelos de la forma UnobservedComponents:

class statsmodels.tsa.statespace.structural.UnobservedComponents(endog,

level=False,

trend=False,

seasonal=None,

freq_seasonal=None,

cycle=False,

autoregressive=None,

exog=None,

irregular=False,

stochastic_level=False,

stochastic_trend=False,

stochastic_seasonal=True,

stochastic_freq_seasonal=None,

stochastic_cycle=False,

damped_cycle=False,

cycle_period_bounds=None,

mle_regression=True,

use_exact_diffuse=False, **kwargs)

En nuestro caso queremos usar level=True para ajustar el nivel, stochastic_level=True, para que indicar que el trend es un local level model y el stochastic_seasonal = True para lo cual tenemos que además agregar la frecuencia seasonal=12 en este caso. irregular=True sirve para indicar que hay ruido de observación.

model = UnobservedComponents(unemp, level = True, stochastic_level=True, stochastic_seasonal=True, irregular=True, seasonal=12)

fit = model.fit()

fit.summary()

| Dep. Variable: | value | No. Observations: | 372 |

|---|---|---|---|

| Model: | local level | Log Likelihood | -1638.508 |

| + stochastic seasonal(12) | AIC | 3283.017 | |

| Date: | Tue, 03 Jun 2025 | BIC | 3294.675 |

| Time: | 17:48:40 | HQIC | 3287.652 |

| Sample: | 01-31-1948 | ||

| - 12-31-1978 | |||

| Covariance Type: | opg |

| coef | std err | z | P>|z| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| sigma2.irregular | 6.86e-09 | 26.002 | 2.64e-10 | 1.000 | -50.963 | 50.963 |

| sigma2.level | 405.0399 | 34.914 | 11.601 | 0.000 | 336.609 | 473.471 |

| sigma2.seasonal | 4.7733 | 1.894 | 2.521 | 0.012 | 1.062 | 8.484 |

| Ljung-Box (L1) (Q): | 23.36 | Jarque-Bera (JB): | 212.94 |

|---|---|---|---|

| Prob(Q): | 0.00 | Prob(JB): | 0.00 |

| Heteroskedasticity (H): | 1.12 | Skew: | 0.81 |

| Prob(H) (two-sided): | 0.54 | Kurtosis: | 6.40 |

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

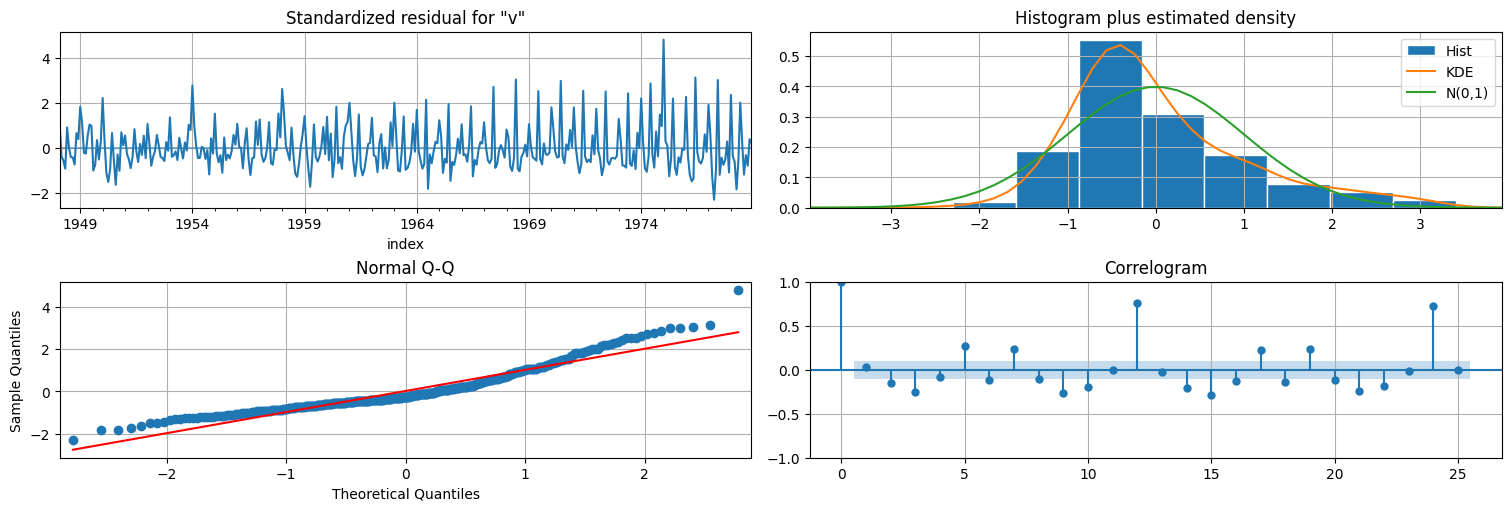

suavizado = fit.get_prediction(0,n-1, information_set="smoothed")

T = fit.states.smoothed["level"]

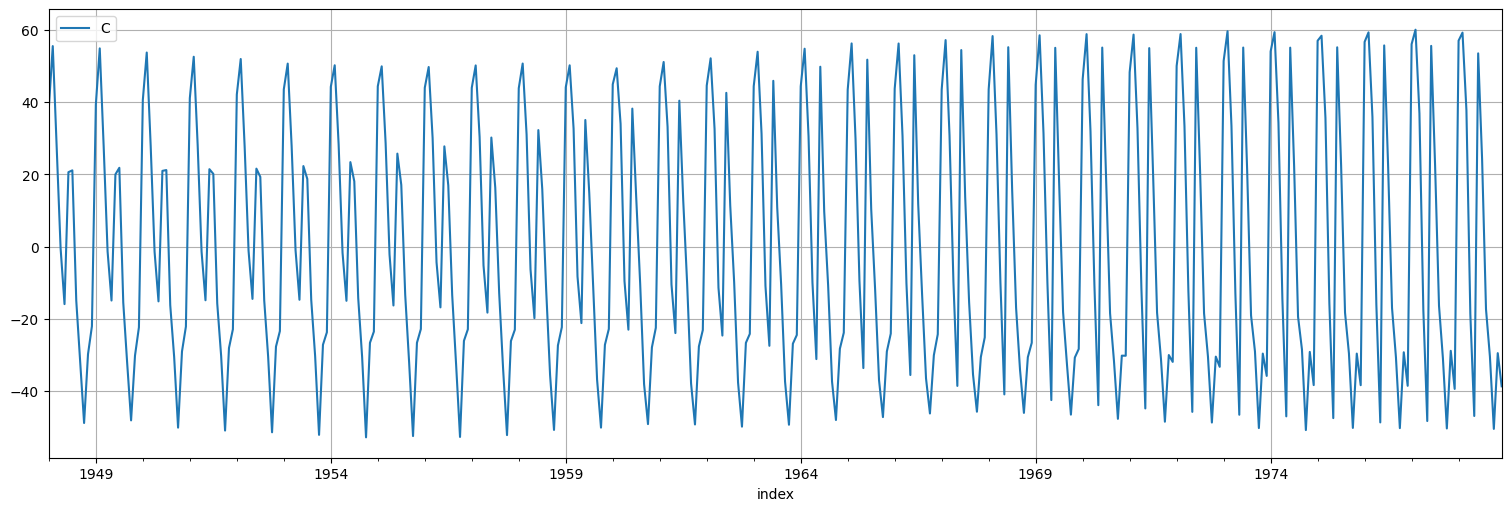

S = fit.states.smoothed["seasonal"]

unemp.plot()

T.plot();

plt.legend(["Desempleo","Tendencia"]);

S.plot()

plt.legend("Componente estacional");

fit.plot_diagnostics(lags=25);

Otros ejemplos:¶

Stochastic volatility.

Tracking de vehiculos por GPS.

Larga lista de etc.

Los modelos en espacio de estados son una “navaja suiza”. A través de sus implementaciones como UnobservedComponents o SARIMAX podemos ajustar un montón de series. En particular SARIMAX es la base con que se ajustan todos los modelos ARIMA que ya estudiamos.

Ejercicios¶

Modelo de espacio de estados para la serie Johnson & Johnson¶

Considere la serie \(\log(\) jj \()\) ya analizada en el curso. Utilizando el ejemplo anterior, proponga un modelo de tipo UnobservedComponents con frecuencia \(4\) y componentes cíclicas estocásticas.

Pruebe primero incorporar tendencia determinística al modelo.

Pruebe luego agregar la tendencia como estocástica. ¿Esto mejora el modelo?

Pruebe mejorar el modelo de la parte 1. dandole una componente autorregresiva de orden \(1\) (

autorregressive=1).

Evalúe los diferentes ajustes.

ljj = np.log(astsa.jj)

ljj.plot();